快捷导航

快捷导航

时间:2022-11-08 22:32:02来源:新媒体

编者按:吉比特清仓式激进分红背后,似乎隐藏了其成长困局。一方面,业绩增长开始失速背后是过度依赖老产品盈利抗风险能力差,吉比特的“啃老本”后遗症开始显现;另一方面,新游戏遭遇口碑与生命周期双重压力,巨额“买量”似乎也难带动其大增长。

来源:新浪财经上市公司研究院 作者:夏虫

近日,吉比特清仓式分红引发市场关注。

10月26日晚间,吉比特公告称,拟每10股派发现金红利140元(含税)。截至目前,公司总股本71,866,482股,以此计算合计拟派发现金红利10.06亿元(含税),占2022年前三季度合并报表归属于母公司股东的净利润的比例为99.45%。

受此影响,公司次日股价开盘涨停,股价报收265.46元/股,总市值达到了190.8亿元。

为何公司分红如此激进?这背后究竟又有何“隐情”?

啃老本后遗症显现?业绩出现增长乏力

吉比特是一家集网络游戏研发和运营商于一体的游戏公司,其业务结构主要包括自营与代理两大业务。2021年年报显示,其自营收入为20.39亿元,占收入之比为44.15%;代理业务(即联合运营等)为21.81亿元,占收入之比为47.22%。

然而,根据最新三季报业绩表现看,吉比特业绩出现增长乏力。

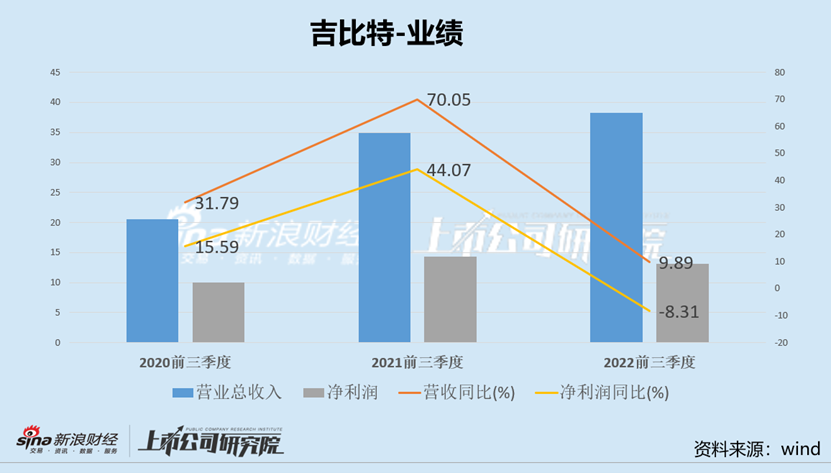

Wind数据显示,2020年至2022年前三季度,吉比特营收增速分别为31.79%、70.05%、9.89%;净利润增速分别为15.59%、44.07%及-8.31%。以上财报数据反映了两大信号,第一,公司业绩增速十分波动;第二,公司业绩增速大幅放缓,盈利更是出现负增长。

业绩波动与增速大幅放缓,这背后本质原因又会是有何隐情?业内人士表示,公司过度依赖单一游戏盈利,一直被市场诟病为“啃老族”后遗症或开始显现。

公司自研游戏核心产品为《问道》《问道手游》《一念逍遥》等多款产品,其中《问道》自 2006 年上线至今已持续运营16年;《问道手游》上线已6年。据悉,公司董事会也承认对老游戏较为依赖。吉比特董事会曾表示,公司营收依赖于少数产品,来自于《问道手游》《一念逍遥》的比例较高,这相当于大部分的鸡蛋都放在了一个篮子里,受外界和政策影响波动风险极大。

值得一提的是,这些老游戏似乎已经增长乏力。据三季报显示,《问道手游》在前三季度营业收入相比上年同期有所增加;《问道》端游同期营业收入相比上年同期小幅下降。

除此之外,融易新媒体,吉比特新游戏增长动力不足或也是另一方面。

买量都带不动增长?新游戏生命周期太短

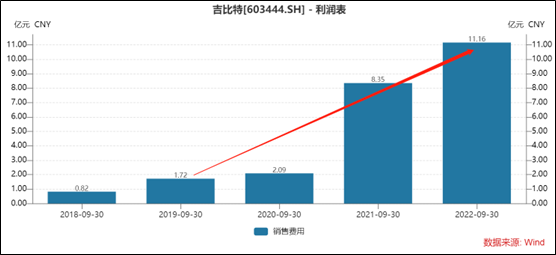

根据吉比特历年财报发现,自2021年后,公司销售费用激增。2020年至2022年前三季度,公司的销售费用分别为2.09亿元、8.35亿元、11.16亿元,同比增速分别为21.25%、299.29%、33.59%。这或说明,吉比特自2021年开始铺渠道“买量”。然而,尽管销售费用在大幅上涨,但似乎投入产出并不成正比,2020年至2022年前三季度收入增速分别为31.79%、70.05%、9.89%。显然,买量边际效应在大幅递减。

买量都带不动业绩增长,这背后又有何深层次原因?