快捷导航

快捷导航

时间:2022-10-03 03:29:39来源:互联网

近年来,在缺少新故事的国内牛奶市场,认养一头牛凭借“认养”概念营销与品牌故事快速出圈,成为国内牛奶市场的新晋“网红”,不仅获得了流量,还拥有了销量。

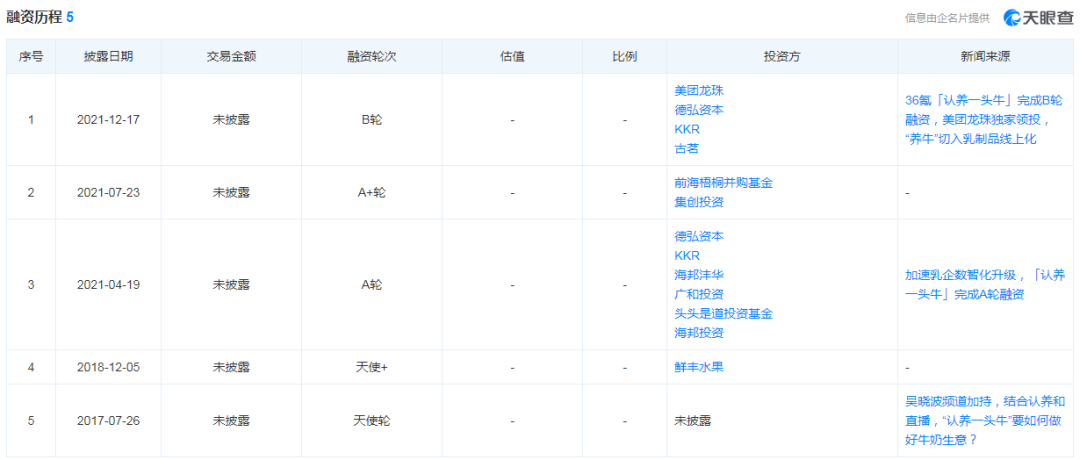

与此同时,新晋“网红”认养一头牛还吸引了不少资本的青睐。据天眼查数据显示,公司至今已完成5轮融资,美团龙珠、德弘资本、KKR、古茗等多家资本纷纷领投和参投。

在资本的推动下,认养一头牛控股集团股份有限公司(以下简称“认养一头牛”)7月5日首次披露IPO招股书,拟在上海证券交易所主板上市。

据招股书披露,认养一头牛成立于2014年7月9日,主要从事“认养一头牛”品牌乳制品的研发、生产与销售业务,产品包括多款式纯牛奶、酸奶、奶粉、奶酪等乳制品及生牛乳,形成了以互联网线上销售为基础、逐步向线下销售拓展的国内知名新锐乳制品品牌。

尽管,认养一头牛已是国内知名新锐乳制品品牌,但是仍然难逃增收不增利的境地。据招股书显示,公司营收逐年增长,从2019年的8.65亿元迅速增长至2021年的25.66亿元,但归母净利润却在2021年出现下滑,从2020年的1.45亿元下滑至2021年的1.4亿元。

随着侦查深入,时代数据发现,认养一头牛部分产品2021年度售价较2020年度有所下降。此外,公司还存在直接材料成本占比较高、销售费用率高于行业平均值、第一大供应商曾为第一大客户等诸多问题。

对此,时代数据7月8日给认养一头牛发去了采访函。

7月11日,认养一头牛方面对采访函进行了回复。

过半营收来自纯牛奶,部分产品销售价格下降

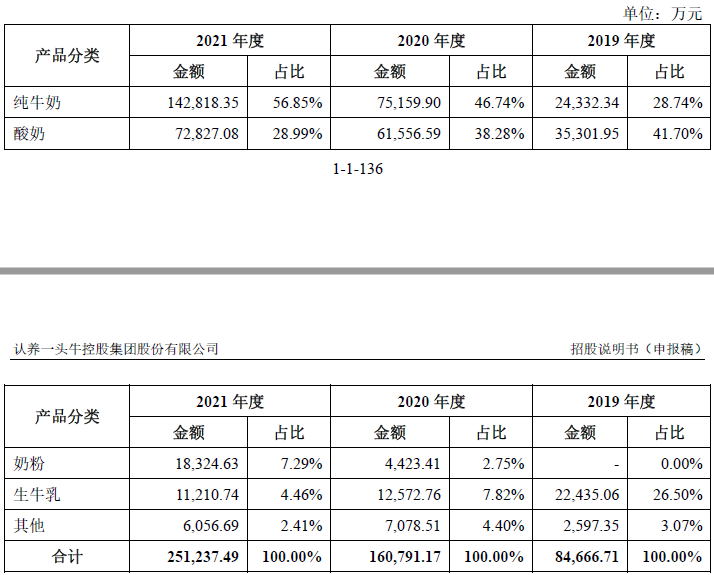

据招股书显示,认养一头牛主要产品包括纯牛奶、酸奶和奶粉等,并对外销售部分生牛乳。其中,纯牛奶产品营收逐年快速增长,从2019年的2.43亿元增长至2021年的14.28亿元,反超酸奶产品收入,成为公司第一大收入来源。

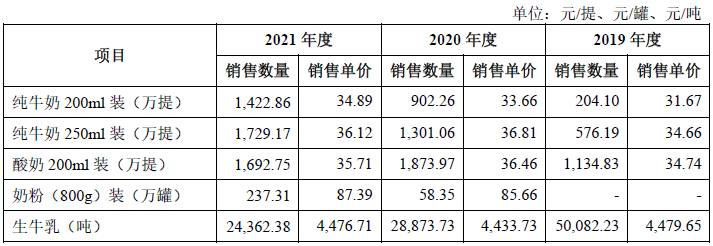

同时,公司部分产品销售价格出现下降。其中,公司销量前二的产品纯牛奶250ml装和酸奶200ml装2021年度平均销售价格均较2020年度售价下降。此外,酸奶200ml装2021年度销量也出现明显下滑。

对此,认养一头牛回复称,“2019年-2021年,公司主要产品各期平均销售单价保持相对平稳”。

原材料成本居高不下,毛利率逐渐下滑

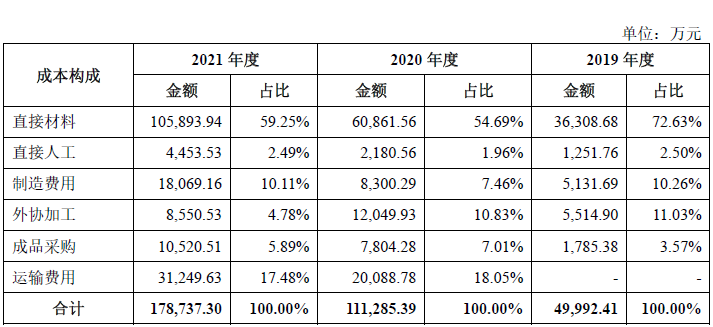

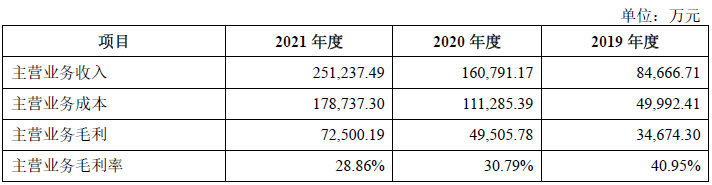

招股书描述,直接材料成本是认养一头牛主营业务成本的重要构成,2019年-2021年直接材料成本分别为3.63亿元、6.09亿元、10.59亿元,占主营业务成本的比例分别达到72.63%、54.69%、59.25%。

对此,公司在招股书中表示,“牧场运营所需青贮玉米、苜蓿、豆粕等原材料多为大宗农产品,其价格通常会随着市场供需变化而发生较大幅度波动”;“另一方面,虽然公司与第三方合作奶源供应商建立了良好的合作关系,但未来如果同行业乳品企业对上游奶源的竞争性采购加剧,公司对生鲜乳的采购可能会出现合作中断、供应不足或者价格大幅上涨的不利状况,将会对公司生产经营产生不利影响”。

与此同时,认养一头牛主营业务毛利率逐渐下滑,2019年-2021年毛利率分别为40.95%、30.79%、28.86%。

对此,公司表示,“将2019年运费合并至主营业务成本后,各期主营业务毛利率分别为29.05%、30.79%和28.86%,总体保持相对平稳。公司2021年度主营业务毛利率有所下降,主要系原材料价格上升以及产品价格调整所致”。

同时,公司回复称,“公司主营业务毛利率基本稳定,不存在明显下降的情况”。

销售费用增长迅猛,销售费用率高于行业平均值

另一方面,认养一头牛销售费用和管理费用快速上涨,其中增加最多的是销售费用。据招股书显示,销售费用从2019年的1.94亿元增加至2021年的4.83亿元,其中2021年度净增长超1.8亿元;同时,管理费用从2019年的2453.49万元增加至2021年的9800.23万元;而公司2021年研发费用仅为687.13万元。