快捷导航

快捷导航

时间:2022-10-02 23:21:14来源:融易新媒体

“电子签确实是信任关系,破坏了这种信任,企业的信誉在哪里呢”。作为国内数字化办公的垂直赛道之一,电子签市场最近几年涌入了众多资本力量。但一些被资本“宠坏”了的创业公司,或许已经逐渐迷失了自我。

一家有着十余年历史的电子签企业,最近被网曝可能出现了巨额套现的问题。在数字化办公领域逐步规范化的当下,电子签越来越成为行业连接企业与个人、企业之前等不同角色的“信任”关系纽带,套现成为了一种破坏行业有序发展的另类。

今年2月,国务院办公厅印发了《关于加快推进电子证照扩大应用领域和全国互通互认的意见》,强调要依法推进“电子签名、电子合同、电子印章”的应用,并加快推进电子证照。5月,深交所发布《关于支持实体经济若干措施的通知》,支持企业采用电子签章办理业务。

这一系列政策的刺激,加速了电子签名行业的发展。来自e签宝的官网显示,这家成立有20年历史的企业,近几年才获得资本市场的青睐。2019年10月,该企业完成C轮融资,融资额6.5亿;2020年11月完成D轮融资,融资额10亿元;2021年9月完成E轮融资,融资额12亿元。

在2年间宣布28.5亿元(实际超30亿)资本注入的背后,e签宝的管理团队却玩起了空手套白狼的游戏。

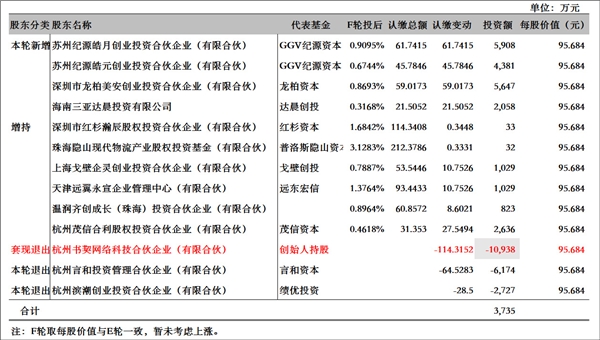

据了解,2021年12月,e签宝在获得E轮融资三个月后,又进行了一次工商变更(新的一轮F轮融资),苏州纪源皓月创业投资合伙企业(有限合伙)、苏州纪源皓元创业投资合伙企业(有限合伙)、深圳市龙柏美安创业投资合伙企业(有限合伙)、海南三亚达晨投资有限公司这四家公司新出现在了其股东名册中。

然而,奇怪的是,针对此次F轮融资,e签宝刻意保持了沉默,极为低调处理。

但稍加分析,这几家股东所属的基金机构,前两家属于GGV-纪源资本,第三家是龙柏资本,第四家则来自达晨创投,除达晨创投是老股东外,GGV和龙柏资本都是在本轮新进的基金,而这并不符合此前e签宝对融资高调宣传的一贯策略。

根据公开信息,e签宝的F轮融资除了上面提到的四家新增公司以外,还涉及到六家公司进行的增持和三家公司的退出。从下表中数据看,e签宝本轮融资新进及增持的金额超2.35亿元,主要目的是为了三家公司的退出,而实际入公司账面的资金仅有不到1/6的融资额 3,735 万元,仅杭州书契网络就套现了1.0938亿。

那么,究竟是什么原因让e签宝能为了三家公司的退出而进行了新的一轮融资?

或许从一些相关信息我们能发现部分原因。来自天眼查数据显示,成立于2021年5月14日的“杭州书契网络科技合伙企业(有限合伙)”,其两位股东分别是e签宝CEO金宏洲、e签宝HRVP顾福燕。而在e签宝2021年9月的E轮融资中,这家注册资本1万元人民币、成立才三个多月的公司,就认缴(非实缴)了e签宝114.3152万元注册资本,占比1.6936%,并没有按照该公司与E轮融资股东采取相同的价格投入资金。

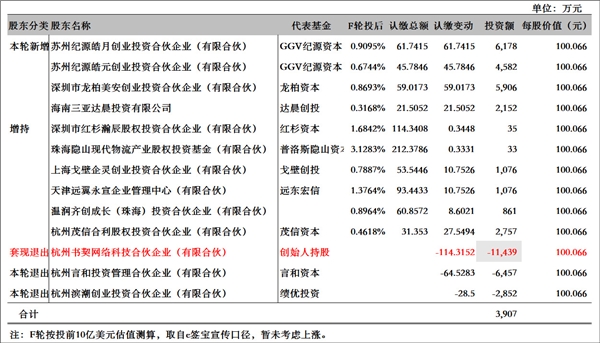

而在进一步在侦查中发现,e签宝在2020年8月接受胡润全球独角兽专访的时候,就对外宣布公司估值超过10亿美元,那么2020年11月完成的D轮融资和2021年9月完成E轮融资共22亿元之后的e签宝,估值应该远远超过2020年宣布的10亿美元。

如果e签宝D轮融资和E轮融资后,公司估值不仅没有增长,反而下降了22亿元人民币,即融到22亿元后e签宝的投后估值依然停留在胡润专访时对外宣布的10亿美元,那么按照10亿美元的估值来保守计算,金宏洲、顾福燕两位持有的“杭州书契网络科技合伙企业(有限合伙)”的股份价值为人民币1.1439亿元。

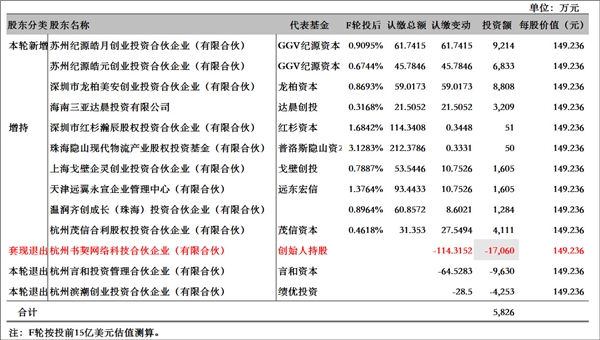

如果按照新增两次融资估值上涨的逻辑计算,假设e签宝在后续两轮融资的估值上升至15亿美元,则书契网络所持股份的价值为:人民币1.706亿。

按e签宝宣传的10亿美元估值:

按e签宝后续两轮估值上升至15亿美元:

而在随后的2021年12月,杭州书契网络科技合伙企业(有限合伙)又迅速通过转让股份的形式,退出了其持有的e签宝的全部股份,成功套现超过1亿元。也就是说,只有e签宝CEO金宏洲和HRVP顾福燕两个人的合伙企业杭州书契网络科技合伙企业(有限合伙)以1万元的注册资本,在短短三个月之内就实现空手套现,金额可能高达1.706亿之多。

一位对e签宝颇为了解的人士透露,在最近几轮融资中,这家电子签名厂商,每轮都出现过管理团队套现的操作。