快捷导航

快捷导航

时间:2022-09-29 19:51:38来源:融易新媒体

8月9日消息,研祥智能再度提出私有化,这是继2017年讨论开始,这已经是第三次。对于本次私有化,在社区平台,投资者纷纷表示,“要价太低了,第三次私有化也可能失败”,无疑报价多少成为了本次私有化能否成功的关键。

研祥智能再提私有化,要价溢价15.13%

8月8月晚间,研祥智能发布通告,要约人深圳市研祥智慧科技股份有限公司及公司订立合并协议,据此,要约人及公司将根据合并协议的条款及条件实施合并。合并完成后,公司将根据中国公司法及其他适用中国法律被要约人吸收合并。

根据合并协议,要约人将向H股股东以现金支付每股H股1.75港元,以注销H股股东所持有的H股,每股H股注销价较8月1日收市价每股H股1.52港元溢价约15.13%。

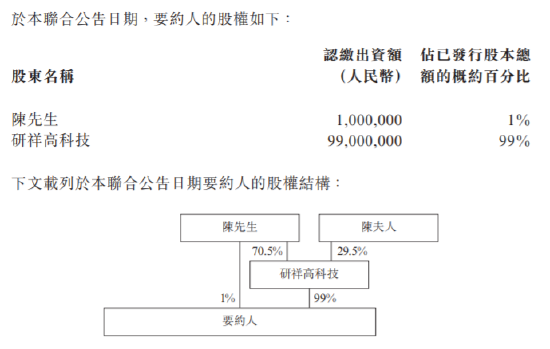

而邀约人由研祥高科技及陈先生因合并目的而于中国成立,是陈志列夫妇的旗下公司,而陈志列夫妇同样是上市公司研祥智能的实控人,目前持股74.99%,也就是说这是研祥智能的实控人对上市公司提出要约,从而H股撤销退市的行为。

对于私有化要约,研祥智能通告称,公司认为,由于公司股价长期低迷,融资功能有限,公司也未进行任何融资;公司股价一直在0.33到0.51的市净率区间交易,价格低限制了公司的融资能力,同时维持上市的成本不断攀升;公司经营面临国际局势的不确定,H股退市可以灵活的制定长期发展战略。

历史上已两次私有化,均已失败告终

值得注意的是,这不是研祥智能第一次提出私有化,2017年11月,公司发布私有化要约的讨论,公司表示,公司最终控股股东兼执行董事陈志列已发出通知,自愿全面要约将可能进行“可能要约”以收 购本公司全部已发行H股,倘有关要约进行,则会导致本公司自联交所退市。倘任何交易落实,有关交易可能导致收购守则项下之可能要约。本公司已获最终控股股东告知,讨论仍在进行当中,而有关讨论未必会导致任何交易发生。

不过,在持续了8个月的讨论后,研祥智能发布终止要约的通告。董事会谨此向本公司股东及潜在投资者提供可能要约的最新进展,本公司与最终控股股东于二零一八年七月十三日同意终止有关可能要约的讨论。于本通告日期,概无就可能要约作出或订立任何明确建议或协议。

大约2年后,研祥智能第二次提出私有化,2020年6月23日,公司公布要约人拟收购公司所有发行股份,并从港交所退市。该公司计划以现金收购H股剩余股份,约占公司已发行股本的25%,代价为每股1.5港元,且不会再调高该收购价格。该公司同时表示,私有化后会从港交所退市。

虽然要约价较前日收市价溢价65%,但持续了5个月的要约收购再度失败,2020年11月9日,要约人已接获H股要约项下有关2.739亿股H股的有效接纳,占于本联合通告日期全部已发行H股约88.83%,低于90%,收购失败!

要约价太低会否再度失败,是要约还是割韭菜?

对于研祥智能第二次收购失败,收购价为1.5港元,虽然较前日收市价溢价64.8%,但是2019年研祥智能净资产就有2.3港元,1.5港元的收购价其实折让了35%。本次收购价呢,1.75港元,虽然较第二次收购价溢价16.7%,但2021年研祥智能净资产高达2.4港元,同样大幅折让了近30%。

对此,有香港券商人士对新浪财经表示,“出价比NAV有折让是便宜,对小股东来说可能吸引力不大”。上次研祥智能的失败会否再度上演,我们拭目以待!但是,在要约收购的同时,一个问题值得注意,那就是研祥智能三次收购,已失败两次,这次收购价较净资产明显折让,是没诚意还是有意为之?

我们梳理历次公司提要约,就能发现一些端倪,2017年11月公司提出要约收购的讨论,由此公司股价开启了持续攀升模式,最高见2.1港元,8个月时间股价翻倍;2018年7月13日公布失败后,公司股价暴跌43%。

同样,第二次收购全面展现了公司想要私有化的决心。2020年6月23日提出要约,自从以后,公司股价便乘上带飞的翅膀,一路冲上1.42港元,区间涨幅翻倍。不过,在公司股价大涨的背后,公司董事会开始变更频繁,两名独立非执行董事董立新、闻冰相继离职。

融易新媒体,是要约还是割韭菜?" src="https://n.sinaimg.cn/finance/transform/790/w550h240/20201111/6313-kcunqzc8320641.png" />