快捷导航

快捷导航

时间:2022-09-29 16:59:18来源:互联网

7月14日,江苏吴中发布2022年半年度业绩预告:预计2022年半年度实现归属于上市公司股东的净利润约-1900万元,与去年同期6960.30万元相比由盈转亏;预计实现归属于上市公司扣除非经常性损益的净利润为2570万元。

对于此次业绩由盈转亏的情况,公司认为主要受以下两个因素综合影响:1、主营业务影响。2022年上半年度,受到新冠疫情、物流不畅及差旅不便等因素影响,公司业务收入同比有所下降。2、非经营性损益的影响。上年同期公司所属中凯生物制药厂完成拆迁交付手续确认资产处置收益10203.73万元。

事实上,江苏吴中此次业绩亏损并非毫无征兆,一方面,公司主业制药业务近3年创收逐年走低,2022年一季度归母净利润更是下降91.98%,这些都为此次业绩亏损埋下伏笔;另一方面,公司在医美布局上采用“以买代研”的布局,无论是收购相关产业、小部分医美产品自研,还是揽获独家代理权、宣传都需要耗费公司资源,且公司医美布局短时间不会进入收获期,一定程度上加速了公司业绩颓势。

众热门概念傍身却难掩研发劣势 制药业务颓势未改

猴痘概念、医美概念、幽门螺杆菌概念、流感概念、肝炎概念、辅助生殖概念,江苏吴中可谓是集众多热门概念于一身。然而,融易新媒体,似乎概念越多,公司主业经营业绩越难看。

2022年第一季度,江苏吴中归母净利润仅为761.69万元,同比下降91.98%;第二季度更是延续业绩颓势,前半年归母净利润已由盈转亏,预计归母净利润亏损1900万元。

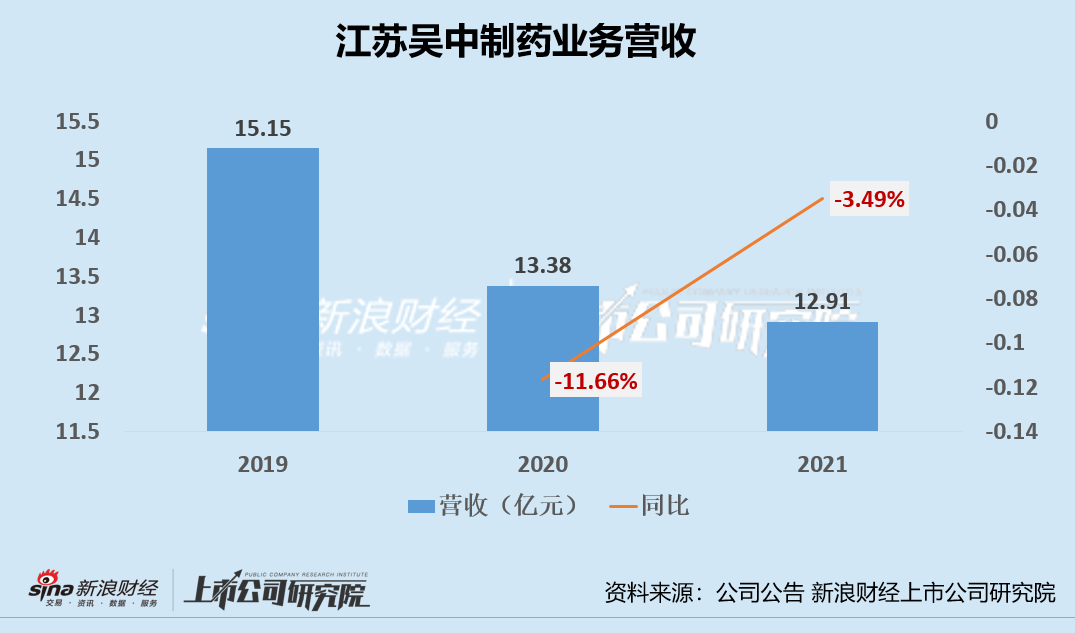

江苏吴中的医药业务的走颓,并非毫无预兆。2019-2021年,江苏吴中医药业务的营业收入分别为15.15亿元、13.38亿元、12.91亿元,逐年走低;2020年、2021年医药业务创收分别下降11.66%、3.49%。

另外,公司2021年的产销存状况亦不容乐观,公司较多产品生产量增长率明显高于销量增长率,库存量同比增长。以重组人粒细胞刺激因子注射液为例,江苏吴中该产品的生产量同比增长225.42%,销售量同比增长69.1%,生产量远远超出销售量;库存量同比增长2371.93%,库存明显增长。

最后,药物研发是医药行业发展的基础,对于药企而言具有重要的意义。然而,江苏吴中近年来的研发投入和研发成果似乎都难以令投资者满意。

从研发投入来看,公司2021年的研发费用为0.21亿元,同期的销售费用为4.15亿元,研发费用仅为销售费用的5%,“轻研发、重营销”的态度一览无遗;从研发成果来看,近两年江苏吴中并未有拿得出手的药品研发成果,创新药领域更是处于“讲故事”阶段,难有突破。

共2页 [1] [2] 下一页