快捷导航

快捷导航

时间:2022-09-23 14:24:39来源:融易新媒体

6月28日,国家卫健委发布第九版新冠肺炎防控方案,其中提到:将密切接触者、入境人员隔离管控时间从“14天集中隔离医学观察+7天居家健康监测”调整为“7天集中隔离医学观察+3天居家健康监测”。

防疫政策调整一度让途牛(TOUR.US)的投资者“狂欢”。6月28日当天,途牛报收于0.76美元,涨幅高达46.15%。6月29日下午,工信部发布消息:即日起,行程卡取消“星号”标记。这则消息为投资者的做多热情再添一把火,时至7月7日,途牛股价一度上攻至1.5美元。

遗憾的是,途牛股价的上攻势头未能持续下去。截至北京时间9月15日收盘,股价重返0.7美元。究其原因是公司业绩下行趋势尚未扭转。

旅游不旺,途牛“潜水”

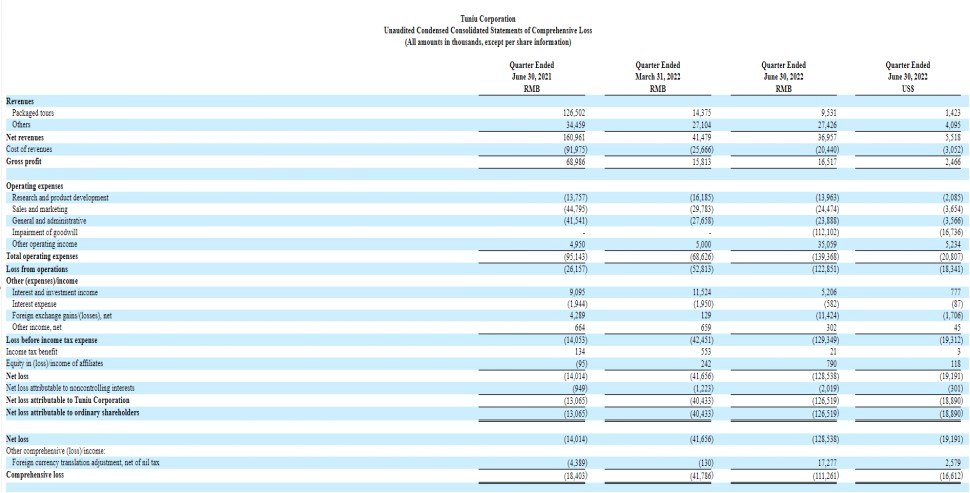

据途牛近期发布的2022年第二季度财报显示,公司期内实现净营收为3700万元(人民币,下同),同比下降77.0%;公司实现净亏损为1.29亿元,上年同期净亏损为1400万元;归属于普通股股东净亏损为1.27亿元,上年同期为1310万元。归属于普通股股东基本及摊薄后每股亏损0.34元,上年同期为亏损0.04元;基本及摊薄后每ADS亏损1.02元,上年同期为亏损0.12元。

按业务划分,途牛跟团游业务二季度营收为950万元,同比下降92.5%;其他业务营收为2740万元,同比下降20.4%。公司称,跟团游业务收入下降主要原因是受到疫情影响;其他收入下降的原因是由于公司向各旅游局提供广告服务的费用减少。

收入规模大幅下滑,融易新媒体,导致途牛成本端出现同步减少。二季度,公司的销售和营销费用为2450万元,同比下降45.4%。期内非公认会计准则销售和营销费用(不包括股权激励费用和收购的无形资产摊销费用120万元)为2330万元,同比下降46.7%,主要是由于促销费用和营销人员相关费用减少所致。

值得注意的是,营收和成本规模缩减的同时,途牛二季度在研发上的投入保持稳定。公司二季度的研究和产品开发费用 为1,400万元,同比增长1.5%。第二季度,非美国通用会计准则研究和产品开发费用(不包括股权激励费用和收购的无形资产摊销费用80万元人民币)为1310万元人民币(200万美元),同比增长1.8%。

一方面收入规模大幅下滑,另一方面费用还保持着相当的规模,途牛业绩承压在所难免,这也折射出国内旅游市场正面临着较为困难的发展处境。

2022年8月24日,文旅部发布《2022年第二季度全国旅行社统计侦查报告》。报告显示,

2022第二季度,我国旅行社分别组织和接待国内游游客871.73万、822.76万人次,同比降72.62%、77.93%;组织和接待国内游客1,843.12万人天、1,542.93万人天,同比降77.63%、81.27%。

自2021年第三季度起,国内疫情出现局部地区反弹,旅行社国内游组织和接待人次进入下降通道,并随着疫情散发影响逐渐深化。此外,旅行社组织和接待人次在国内游客人次中占比持续走低,2021年末达5.28%,2022年上半年下降至1.97%。

共2页 [1] [2] 下一页