快捷导航

快捷导航

时间:2022-09-16 16:57:03来源:融易新媒体

31日晚上10点,几乎掐着A股中报披露的最后期限,皇朝家居(01198.HK)披露了2022年中期业绩报告。

上半年,皇朝家居营收喜人,同比大涨超6成至7.11亿港元,而其净利润仅11.41%的同比增幅则显得逊色很多,也同样没让皇朝家居摆脱亏损现状。至2022年中报,皇朝家居已连续3年中期报告出现净亏损。

透过亏损表象,皇朝家居还有多个财务数据值得关注。上半年,皇朝家居的融资成本同比提升近6成,几乎与营收增幅持平。而其现金及现金等价物相比去年同期缩水了近45%,流动负债合计猛增至20.37亿元,去年同期,该数据仅为13.51亿元。

多重因素之下,皇朝家居自2021年56.66%的负债率创下新高后,于今年上半年,负债率进一步提升至60.93%,对比其近3年中期报告,融易新媒体,负债率提升一倍不止。

净利润连亏3年

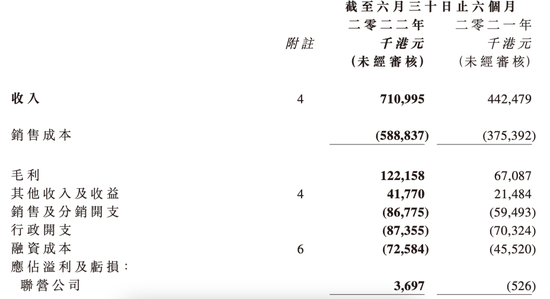

据中期报告,皇朝家居营收约7.11亿港元,同比增加60.7%,母公司拥有人应占亏损7378.1万港元,同比收窄11.41%。每股亏损2.966港仙。

虽然亏损收窄,但这已经是皇朝家居连续第三年中期业绩报告出现亏损。历史数据显示,2020年中报至2022年中报,皇朝家居净利润分别为-1.31亿港元、-8327.90万港元和-7378.10万港元。其中2021年和2022年中报的净利润增幅分别为36.57%和11.41%

皇朝家居的营业收入增长幅度则更为明显。2019年中报-2022年中报,皇朝家居营收分别为4.22亿港元、3.85亿港元、2.21亿港元、4.42亿港元和7.11亿港元。其中2021年和2022年中报的营收增幅达到100.54%和60.68%。

皇朝家居的营收增幅远远高于净利润增幅,这从其近几年的毛利率表现中也能看出一二。2018年-2021年年报披露,皇朝家居毛利率分别为32.03%、31.07%、11.02%和20.85%,2021年毛利率虽比2020年同期提升不少,但仍比疫情前的2018年相差超过10个百分点。

毛利率难恢复的背后,是上半年皇朝家居的销售成本大幅提升。据其半年报披露,截至今年6月30日,皇朝家居的销售成本为5.89亿港元,去年同期该数据仅为3.75亿港元,同比增长57%。

其中融资成本涨幅最为明显,自去年上半年的4552万港元提升至今年上半年的7258.4万港元,涨幅达到59.5%;其次,销售和分销开支成本自5949.3万港元提升至8677.5万港元,涨幅约46%。

现金减少4亿

今年上半年,皇朝家居的负债率也出现了较为明显的提升。

乐居财经《家居k线》获悉,2020年中报至2022年中报,皇朝家居的资产负债率分别为29.59%、52.33%、60.93%。自2021年中报,其负债率就出现明显提升,至2022年中期报告,近3年负债率提升一倍不止。

此外,上半年,皇朝家居的现金及现金等价物下降明显,在2022年中报中,该数据仅为4.88亿港元,而去年同期尚有8.87亿港元,缩水了近45%。

实际上,在去年底,皇朝家居的经营现金流就出现明显下滑。据其往期年报显示,2020年其经营现金流为2.04亿港元,而至2021年,该数据仅剩1690.5万港元,同比大幅下滑91.73%。

现金流的紧张或许和皇朝家居明显增长的应收账款有关。对比其近3年中期报告,2020年-2022年,其应收账款分别为2580.70万港元、4891.50万港元和2.32亿港元,2021年和2022年同比提升89.5%和374.4%,3年应收账款翻了近9倍。

共2页 [1] [2] 下一页