快捷导航

快捷导航

时间:2022-09-14 19:02:21来源:互联网

近期,中央决定全面实行股票发行注册制。自2019年科创板率先实行注册制以来,A股IPO数量迅速增加。在全面注册制的预期下,IPO数量将继续增加,作为保荐机构的券商将继续受益。

注册制的核心是信息披露,拟IPO企业及保荐人是信披工作的第一责任主体。实务中,部分券商没有履行尽职侦查和审慎核查的义务,导致拟IPO企业公司申请文件中出现虚假记载、误导性陈述或重大遗漏等信披违规问题。个别券商甚至与拟IPO企业达成“默契”,掩盖企业存在的问题,协助“带病闯关”。

2021年1月1日-2022年6月30日,A股IPO失败的项目有422家(审核不通过、撤回、终止审查、终止注册数量之和),其中东吴证券失败项目有8个,位列第19名。

东吴证券失败项目虽不多,但公司彼时排队项目也不多。今年6、7月份,东吴证券排队项目激增,但“带病”项目也随之增加。颇值一提的是,东吴证券IPO承销保荐佣金率也连年增长,“水涨船高”。那么,东吴证券承销佣金率的高低与保荐项目质量的好坏,是否存在一定的关联?

上半年IPO承销保荐收入同比大降近七成 佣金率连年攀升

近日,东吴证券公布了半年报。今年上半年,东吴证券实现营业收入43.01亿元,同比增长5.64%;实现扣非归母净利润7.82亿元,同比下降40.59%。

分业务看,东吴证券资产管理业务和国际业务收入降幅较大,但两项业务占比较小不至于令公司净利润大降四成。

山西证券研究认为,自营业务拖累了东吴证券业绩。受市场环境影响,上半年公司公允价值变动净收益由去年同期的2.66亿元下降至亏损2.39亿元,自营业务收入下滑68.51%至7.42亿元。

今年上半年,东吴证券投行业务收入同比增长6.74%,但IPO项目的承销收入却同比大降。

公开资料显示,东吴证券上半年完成腾亚精工、威博液压及沪江材料3单IPO项目,共计录得承销保荐收入0.42亿元,同比下降67.94%。2021年上半年,东吴证券完成4单IPO项目,合计录得承销保荐收入1.31亿元。

wind显示,东吴证券的IPO承销收入去年就出现了下降趋势。2021年,公司共完成10单IPO项目,录得收入3.46亿元,较2020年下降1.7%。

东吴证券的IPO承销金额也呈下降趋势。wind显示,公司2021的IPO承销总金额为46.48亿元,较2020年的55.69亿元下降16.54%。

尽管承销总金额下降,但靠着连年提升的佣金率,东吴证券的IPO承销收入的降幅还不算那么明显。wind显示,2019-2021年、2021年上半年,公司成功发行IPO项目的承销保荐佣金率(承销保荐收入/承销总金额)均值分别为4.45%、6.32%、7.45%、8.84%。

研究认为,券商投行业务收入主要取决于项目储备、人员团队、监管政策、承销费率等。承销费率越来越高可IPO承销收入却下降,说明东吴证券投行业务的竞争力在下降。

“带病”保荐项目居高不下

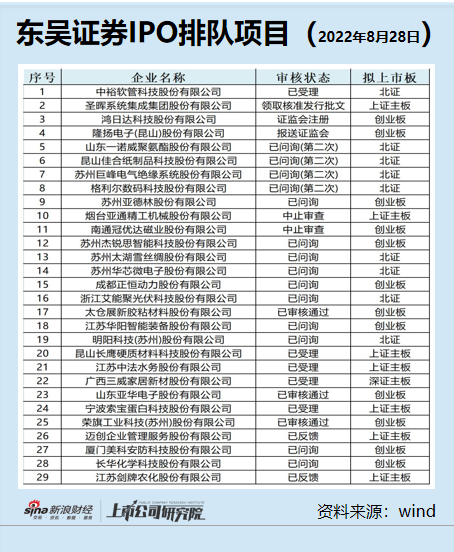

今年6月份、7月份, 东吴证券保荐的IPO排队项目大幅增加,截至目前共有29家。大幅增加的储备项目,或许可以缓解公司承销额下降及收入下降的颓势。不过,储备项目中“带病”的数量也逐渐增加。

(1)剑牌农化“带病闯关”被出具警示函

资料显示,东吴证券保荐的江苏剑牌农化股份有限公司(剑牌农化)在IPO期间被证监会出具警示函。

证监会核查后发现,剑牌农化在申请首次公开发行股票并上市过程中,存在大量纸质应收票据取得与背书存在异常、以相同票据向客户退款并收回、委托加工物资未按加工单位单独核算等问题。故,证监会决定对剑牌农化及保代冯颂、李强采取出具警示函的行政监管措施。

剑牌农化存在大量纸质应收票据取得与背书存在异常、以相同票据向客户退款并收回等问题,说明公司业绩真实性存在质疑、会计基础及财务内控有问题,这属于IPO的实质性障碍,也是“基础病”。

东吴证券保代遭警示,但公司并没有因剑牌农化遭罚。在注册制下,申报即担责,尤其是剑牌农化存在“基础病”,东吴证券难辞其咎。

(2)三维股份信披违规遭警示

注册制下,保荐机构不仅要保证发行人的质量和成色,更要在“荐”上提升一个层次。其中,“荐”主要体现在招股书信披质量。