快捷导航

快捷导航

时间:2022-08-30 20:01:06来源:互联网

近日,城市户外品牌蕉下控股有限公司(以下简称“蕉下”)向港交所递交招股说明书,拟于主板上市。

2013年,蕉下推出第一款防晒产品双层小黑伞,吹响了进军中国防晒服饰行业的号角。随后,其业务迅速扩张,2021年,蕉下分别占据中国防晒服饰行业总零售额和线上零售额5%、12.9%的市场份额。

其招股书内容显示,2019年至2021年,蕉下分别取得营收3.8亿元、7.9亿元和24.1亿元,产生净亏损2300万元、7.7万元、54.7亿元,经调整净利润分别为1968万元、3941万元及1.357亿元,净利润率分别为5.1%、5%、5.6%。

营销费用蚕食利润

收入一路狂飙,年复合增长率高达150%,净利润却不及营收零头,且经调整前净利润连亏三年,蕉下2021年亏损高达54.73亿元。蕉下解释称,亏损的主因是可转换可赎回优先股的公允价值增加导致流动负债增加,该项目无法反映核心经营业绩及业务前景。

根据招股书,2019年至2021年,其毛利率从50%增长至59.1%。根据Wind数据显示,同为户外用品品牌的上市公司牧高笛和探路者2021年销售毛利率分别为24.6%和40%。

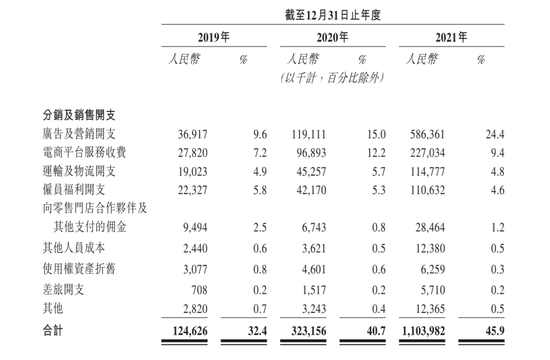

仔细翻看其招股书,营销费用超过销售成本,成为蕉下最主要的支出内容。2019-2021年,蕉下销售成本分别为1.92亿元、3.38亿元及9.86亿元,占收入比分别为49.3%、42%及40.3%,逐年下降。然而,分销及销售开支分别为1.25亿元、3.23亿元、11.04亿元,占收入的32.4%、40.7%和45.9%,呈逐年上升趋势。

从细分项目看,广告及营销开支由2019年的0.37亿元上涨至2021年的5.86亿元,飙升1488.32%。同期,电商平台服务收费由0.28亿元大幅增长710.71%至2.27亿,这两项加起来超过收入的三分之一。

招股书中提到,蕉下注重内容营销,打造了由直播、测评和软文等形式的营销体系,构建新兴线上平台营销矩阵。近年来,蕉下加强与电商的合作,同时加大在社交平台的宣传推广。在某社交平台,搜索“蕉下”话题,有4万多篇内容,2021年,蕉下与超过600名KOL展开合作,其中不乏李佳琦、罗永浩等头部主播。

这意味着,蕉下的营收有相当一部分落在了这些KOL们兜里。招股书中还表示,若无法具成本效益地使用社交媒体及内容平台作为营销工具,蕉下获取新客户的能力和财务状况可能会受到损害。

科技含量到底如何?

在蕉下的官网上,“科技”二字高频出现,其科技含量到底如何?

根据招股书内容显示,2019-2021年,融易新媒体,蕉下的研发费用为1990万元、3590万元及7160万元,占收入比为5.3%、4.6%和3%,呈逐年下降趋势,且研发费用一项被列入“一般及行政开支”内,2019年至2021年,一般及行政开支分別为4928万元、9172万元、1.77亿元,分別占收入的12.8%、11.6%及7.4%,也呈下降趋势。

共2页 [1] [2] 下一页