快捷导航

快捷导航

时间:2022-08-27 01:46:58来源:互联网

导语:华发股份一边将巨额资金存放集团财务公司,一边又较高成本向外部金融机构借款。这种有悖于商业常识的资金安排,有没有侵犯中小股东利益?存放集团财务公司的资金又流向了何方?

近日,中国证监会、中国银保监会发布《关于规范上市公司与企业集团财务公司业务往来的通知》(以下简称“通知”)。通知要求,控股股东及实际控制人应当保障其控制的财务公司和上市公司的独立性。财务公司应当加强关联交易管理,不得以任何方式协助成员单位通过关联交易套取资金,不得隐匿违规关联交易或通过关联交易隐匿资金真实去向、从事违法违规活动。

随着企业不断壮大发展,其资金需求与日俱增,上市公司与集团财务公司的资金往来也变得较为密切,但财务公司的弊端也开始逐渐显示,财务公司正成为资金占用的隐蔽通道。

以财务公司为通道触发资金占用往往是两大诱因,一方面,母弱子强下多元扩张,上市公司沦为融资工具;另一方面,上市公司被集团财务公司归集或迫于行政压力,资金流向无效板块,严重侵犯中小股东利益。

事实上,很多以财务公司名义进行归集后,大部分体现在货币资金科目,仅从单一科目似乎很难发现异常。有些公司如东旭系有意隐瞒关键信息披露,或如上海电气(维权)以关联拆借之名套取上市公司资金,相关资金体外流转变得十分隐蔽。在这种大背景下我们又该如何识别出那些设置财务公司架构可能存在风险呢?有些异常我们或可以回归到常识,从商业逻辑的合理性或可以找出答案。即:

第一,警惕那些“高存低贷”型公司,即上市公司一边将资金大量存在集团财务公司但从其获得贷款极少,同时一边又在外部大量融资;

第二,需要关注上市公司资金在财务公司的存贷利率价格是否公允,即如果上市公司在财务公司的资金收益率明显低于市场平均水平,抑或是公司从财务公司获得贷款的资金成本与其存款的收益率存在显著高于或差异较大,这也可能存在隐性资金占用之嫌;

第三,警惕那些母弱子强型公司,融易新媒体,即集团母公司激进扩张资金缺口大或自身造血差亟需外部资金输血,上市公司极易沦为集团融资工具。

而华发集团下面的华发股份就呈现出“高存低贷”型特征。

高存低贷资金去向成谜

华发股份资金流向财务公司令人十分不解,主要体现在三点:

第一,存多贷少结构失衡。

2021年年报显示,截至2021年末,公司合并报表货币资金账面余额为499.94亿元,其中在控股股东控制的财务公司的存款余额193.37亿元,同比增长 54%,从其获得的贷款余额 仅为32.70亿元。

华发股份一边不断向集团财务公司存入巨额资金但从其财务公司获得贷款却在不断减少,这种比例失调也引起了监管关注。

第二,存款收益率与贷款资金成本差异较大,价格是否公允?

不仅华发股份在财务公司的存贷结构相对失衡,其收益率与资金成本也差异较大。

资料显示,2021 年末公司在关联财务公司的存款余额 193.37 亿元,存款主要存放在建行、农行、中行、平安、光大和中信等银行,日均及最高存款余额分别为 168.48亿元、 325.70 亿元。 2021 年度收到财务公司存款利息收入1.91亿元,平均利率1.15%。而贷款方面, 2021 年度财务公司对公司的融资成本区间为 4.5%-6%,2021 年末贷款余额 32.70 亿元。

一边低息存入,一边又高利率贷出。无论是从资金收益与成本对比看,还是从存贷结构比看,华发股份这种向集团财务输送资金的谜之操作实在令人难以理解。

第三,公司不得承担外部金融巨额资金成本,是否构成侵犯小股东利益

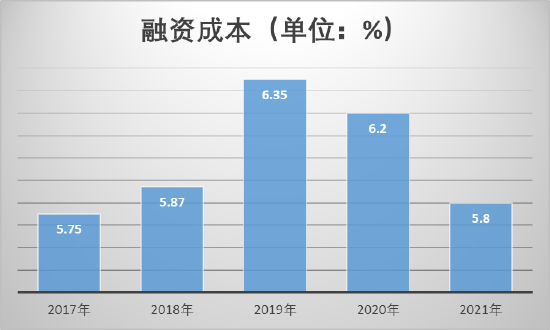

查询往期财报可知,截止2021年9月末时,华发股份净负债率为117.97%,剔除预收账款的资产负债率为78.98%,现金短债比为1.65,即“三道红线”脚踩两条。截至 2021 年12月末,公司有息负债合计人民币 1,367.88 亿元, 其中公司长期负债占全部有息负债的比重为 79.88%。值得一提的是,华发股份从2021年外部融资的平均资金成本在5.8%左右。

来源:通告

一边是低息存入集团财务公司,一边又较高资金成本从外部获得贷款,这究竟有没有侵犯小股东利益?

与集团规模扩张有关?

我们发现,近年华发股份在财务公司的存款急剧攀升。由2019年的45.43亿元大幅上涨至2021年末的193.37亿元,而贷款与之对应急剧下滑。

来源:通告