快捷导航

快捷导航

时间:2022-08-15 06:35:07来源:融易新媒体

继2021年科创板申请上市无果后,威马汽车再次向资本市场发起冲击。6月1日,威马控股有限公司(下称“威马汽车”)向港股递交了IPO申请。

威马汽车成立于2016年,作为一家老牌造车新势力,从2018年9月首款纯电SUV威马EX5上市以来,威马目前已经推出了EX5、EX6、W6和E5共4款车型。截至2022年4月底,威马汽车的累计销量为98000辆。

【概述】

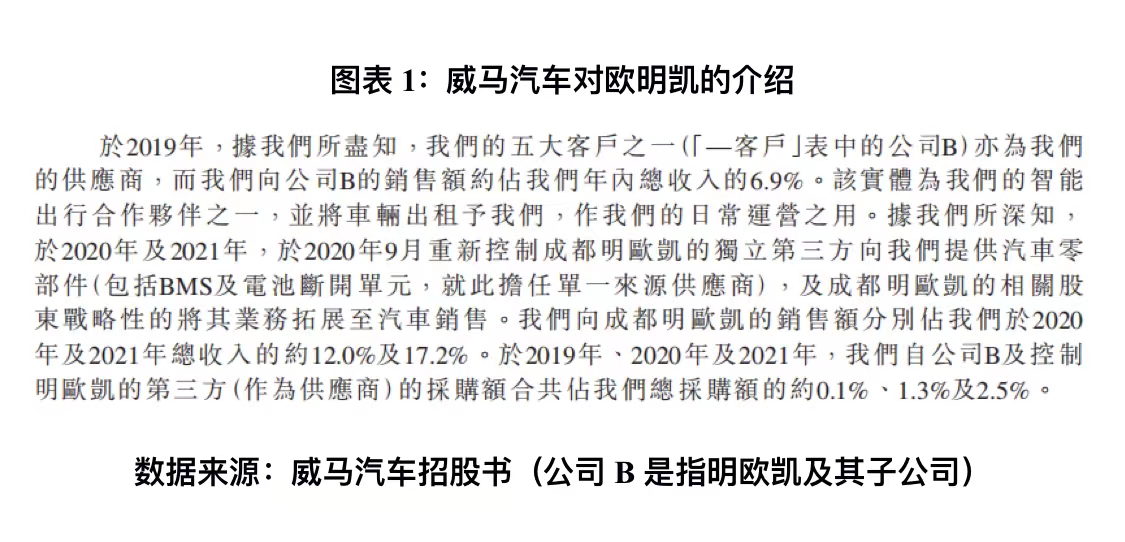

威马汽车与成都明欧凯新能源科技有限公司(下称“明欧凯”)的关系错综复杂,报告期内,明欧凯同时作为威马汽车的供应商、客户,而威马汽车在将汽车卖给明欧凯后,又将车辆租回用于自身运营,涉嫌虚增收入。此外,明欧凯曾为威马汽车一名董事控制的企业,2020年9月后该董事才将股权转让给第三方。

不得不提的还有“吉利”控告“威马汽车”的侵权案。2019年,吉利对威马汽车及旗下四家子公司提起诉讼,控告对方侵害商业机密,索赔款项达到了21亿元。此外,吉利还主张拥有威马汽车所持有的27项注册专利及两项专利申请的所有权。威马汽车的技术独立性和研发能力都让人产生质疑。威马汽车存在巨大的隐性赔偿款,或对其上市之路造成阻碍。

【正文】

一、售出车辆再租回,融易新媒体,涉嫌虚增收入

2020年10月至2021年1月,威马汽车因为第三方供应的电芯出现质量问题,对1282辆EX5实施召回方案。这是在新能源汽车行业中属于较大规模的召回事件。而这起事件,也牵涉出了威马汽车的BMS供应商。

在招股书中,威马汽车称是从单一来源的供应商采购BMS及电池断开单元。这个供应商便是明欧凯,同时也是明欧凯的前五大客户之一,换言之,这家公司一方面向威马汽车供应BMS系统,而另一方面又帮威马汽车大批量卖车。而一家企业同时作为客户和供应商,可能会衍生利益输送问题。

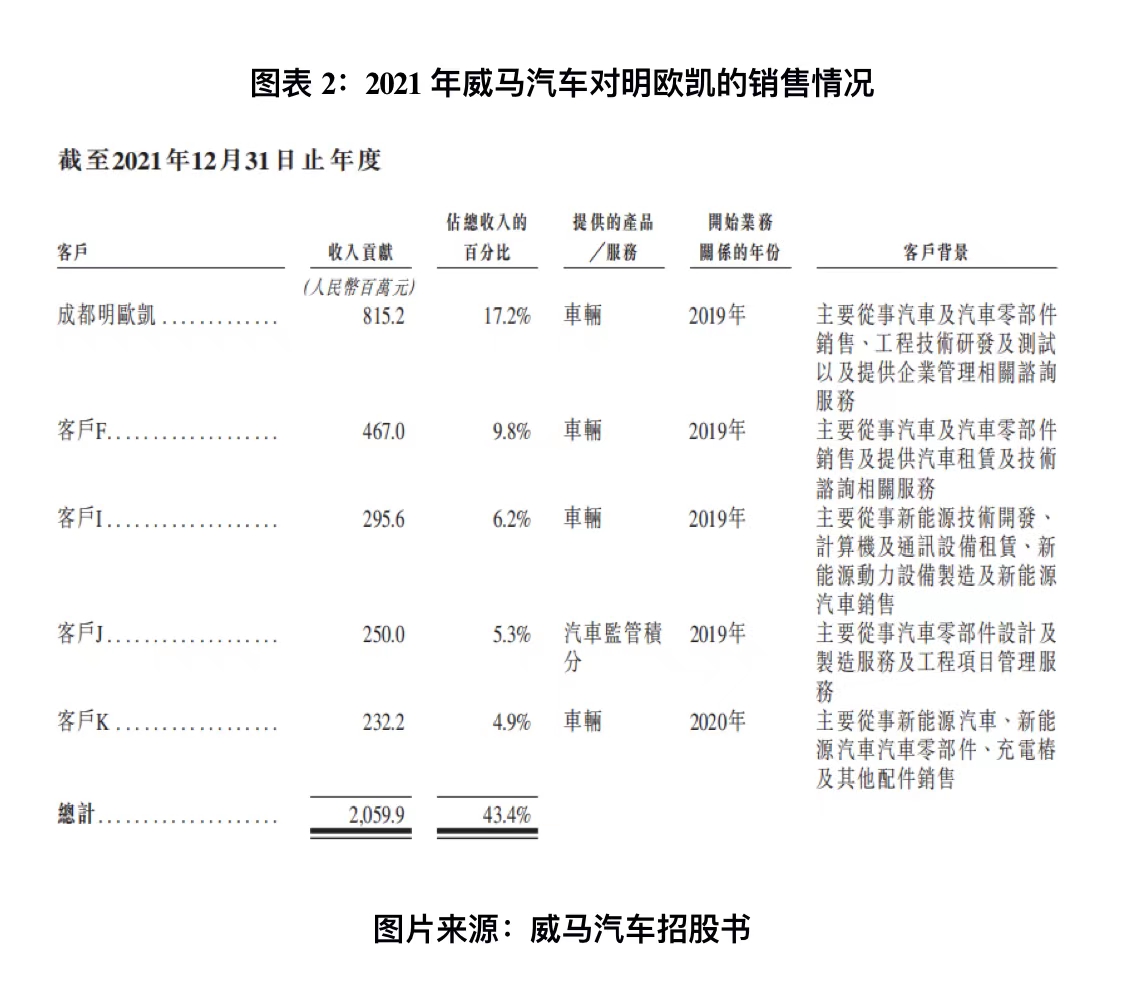

2019年、2020年、2021年威马汽车对明欧凯销售的金额分别为1.21亿元、3.2亿元、8.15亿元。呈现逐渐上涨的态势。且在2020年、2021年,明欧凯都是威马汽车第一大客户,2021年明欧凯的销售额就占了威马汽车总收入的17.2%。

而销售模式上,威马汽车与“蔚小理”不同,其采用的是经销模式。这种模式的好处是,经销商从威马那里批发拿车,资金和销售压力全部都由经销商承担,但坏处是,企业难以掌握终端销售情况,经销商的采购量和销量对威马至关重要,也把握了威马汽车销售额的大动脉。作为第一大客户的明欧凯,其重要程度不言而喻。

值得注意的是,在2020年9月以前,明欧凯为威马汽车一名董事控制的企业,明欧凯是威马汽车的关联公司。2020年9月,明欧凯的股权出售给一名独立第三方。

而威马汽车与明欧凯的关系还不止这么简单。招股书显示,“该实体为我们的智能出行合作伙伴之一,并将车辆出租予我们,作我们的日常运营之用。”

明欧凯除了为威马汽车提供BMS系统,还向威马汽车采购车辆,之后明欧凯又将所购车辆又出租给威马汽车,是否可以理解为威马出售的汽车最终又回到自己手上?如此诡异的操作真的不涉嫌虚增收入吗?

除此之外,威马汽车经销方面还存在一些令人不解的地方。2019至2021年,威马汽车共向经销网点合作伙伴提供的返利及补贴便分别达到了3.48亿元、7.75亿元和16.21亿元。分别占了营业收入的19.75%、28.95%、34.18%。补贴占营收的比重不断提升,2021年已超3成,其中是否存在高价向经销商供货,然后再以补贴形式补偿经销商的情况,是否涉嫌虚增收入?

威马汽车内部的“利益关系”也值得深挖。据《晚点latepost》报道,2020年开始,威马汽车多位内部高管投资控股了多家经销商,成为了威马的“大客户”。而大客户能获得比经销商更低的采购价,此后“大客户”们再卖给部分经销商,从而赚取差价,其内部或存在利益输送的关系。

共2页 [1] [2] 下一页