快捷导航

快捷导航

时间:2022-08-14 03:10:04来源:互联网

日前,广州诗尼曼家居股份有限公司(以下简称“诗尼曼”)拟计划在深交所创业板发行上市。

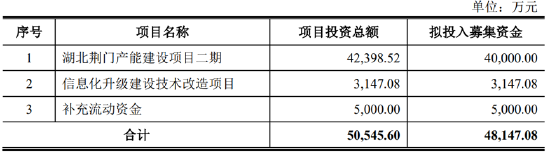

诗尼曼家居本次公开发行股票数量不超过2420万股,拟募集资金为4.81亿元,其中4亿元拟投向湖北荆门产能建设项目二期,3147.08万元投向信息化升级建设技术改造项目,5000万元补充流动资金。

高增长或难持续

诗尼曼家居的主营业务是定制衣柜、定制橱柜、铝合金门窗及其他全屋配套家具产品的研发、设计、生产和销售。2019-2021年,诗尼曼家居分别实现营业收入8.35亿元、9.21亿元和11.56亿元,净利润分别为6313.85万元、5188.07万元和6625.58万元。

我们发现,诗尼曼自2020年新增大宗业务后,收入大幅上涨,近三年复合增长率超过15%。其中,报告期内,大宗业务收入分别为7801.16万元、19985.25万元和19933.6万元,占主营业务收入的比例分别为 9.48%、21.90%和17.45%。

所谓大宗业务本质属于To B业务。大宗客户模式是公司向房屋装修领域的房地产开发建筑商、装修公司等大宗客户提供家居产品的直销模式。近年来,随着住宅商品房精装修比例的不断提升,住宅精装修逐渐成为整体家居行业重要的业务增长点。

然而,随着地产行业下行,公司的大宗业务模式可能遭遇重大挑战。公司产品主要用于存量住宅和新建住宅的装修,其所处定制家具行业与房地产行业存在一定程度的关联性。

近年来,为了保持房地产市场的平稳健康发展,国家先后出台了一系列房地产调控政策,叠加疫情等冲击,地产行业下行压力依然较大。

今年前5个月,房地产销售降幅同比进一步扩大。国家统计局数据显示,2022年1—5月,商品房销售额和销售面积分别约4.83万亿元(人民币,下同)和5.07亿平方米,同比下降31.5%和23.6%。即在地产行业下行下,公司高增长可持续性存疑。

大宗业务将埋雷?大客户疑陷流动性危机

诗尼曼的大宗业务或埋雷。2021 年上半年以来,受融资“三道红线” 、供地“两集中” 等政策影响,房企的资金持续趋紧,部分房企出现经营恶化或现金流问题,信用风险凸显。

值得一提的是,公司近年大幅增长的应收款主要来自大宗业务。报告期内,公司应收账款账面余额分别为6948.15万元、1.14亿元和1.59亿元。这些客户未来是否存在减值风险或存在较大的不确定性。

以同行索菲亚为例,2021年尽管业绩规模大幅增长,但是因为大宗业务踩雷恒大,致使业绩大幅下挫。2021年,索菲亚实现的营业收入为104.07亿元,同比增长24.59%,首次实现突破百亿元的营收目标,但与此同时,索菲亚的归母净利润悬崖式下滑,为1.23亿元,融易新媒体,同比下降89.72%。导致2021年净利润大幅下降的缘由是,索菲亚对应收恒大集团款项计提了单项资产减值准备合计9.09亿元。

共2页 [1] [2] 下一页