快捷导航

快捷导航

时间:2022-08-13 12:25:24来源:融易新媒体

作为香港联交所主板上市公司瑞声科技控股有限公司(2018.HK 简称“瑞声科技”)的旗下控股公司,近日诚瑞光学(常州)股份有限公司(以下简称:诚瑞光学)向上交所递交招股书,申请科创板上市,引起资本市场广泛关注。

诚瑞光学的母公司,曾有“苹果第一供应商”之称的瑞声科技,在声学领域具有很高的行业地位,根据港交所披露年报,截至2021年瑞声科技在声学领域累积的专利数高达4883件,位居全球第一。

瑞声科技也曾在2020年12月发布通告,考虑建议分拆出诚瑞光学持有的光学业务,回A股发行上市。

毛利率低于行业水平

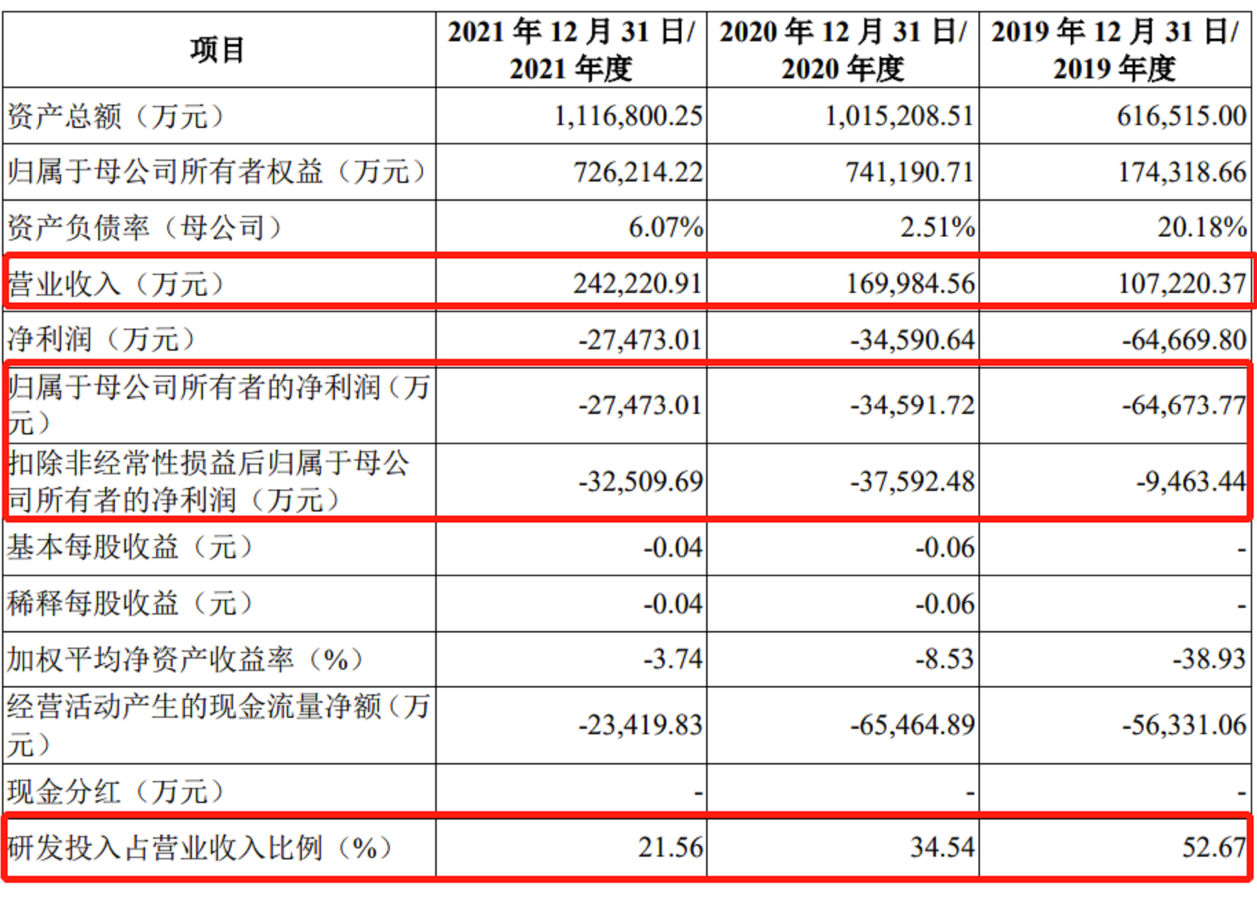

从近期披露的招股说明书来看,诚瑞光学2019年至2021年营收不断在增长,近三年为10.72亿元、16.99亿元、24.22亿元,但近三年的归母净利润为-6.47亿元、-3.46亿元、-2.75亿元,扣非净利润分别为-9463.44万元、-3.76亿元、-3.25亿元,一直未能盈利。

图表1:诚瑞光学2019年-2021年财务数据

(来源:诚瑞光学招股说明书)

诚瑞光学选择科创板上市,融易新媒体,是因为根据科创板上市标准《科创板上市规则》第2.1.2条第(四)项,预计市值不低于30亿元,且最近一年营业收入不低于3亿元,诚瑞光学符合这个标准。

诚瑞光学的主营业务是塑料镜头、WLG(晶圆级封装)玻璃镜片及玻塑混合镜头、摄像头模组、光学传动等光学元器件的研发、制造和销售。2021年出货的摄像头达到5.4亿只,

根据沙利文统计,以2021年度全球光学镜头出货量及出货金额计算,诚瑞光学5.4亿只的出货量,占市场份额为8%,其中智能手机镜头市场份额为10%,在全球光学镜头厂商中均排名第三。

既然脱胎于瑞声科技发展起来,获得了一定的行业地位,为何诚瑞光学近几年增收不增利?

根据招股书的解释,受国际贸易摩擦、全球新冠肺炎疫情、芯片短缺等因素的影响,公司面临行业供需波动的影响。一方面,全球半导体产业链供应能力受限,芯片短缺逐渐成为全球电子、通信、汽车等行业普遍面临的问题,部分客户受到一定的影响,另一方面,2020年初至今,受新冠肺炎疫情影响,以智能手机为代表的消费电子产品的需求受到较大冲击。

我们从光学镜头产业链的情况来略窥一二。

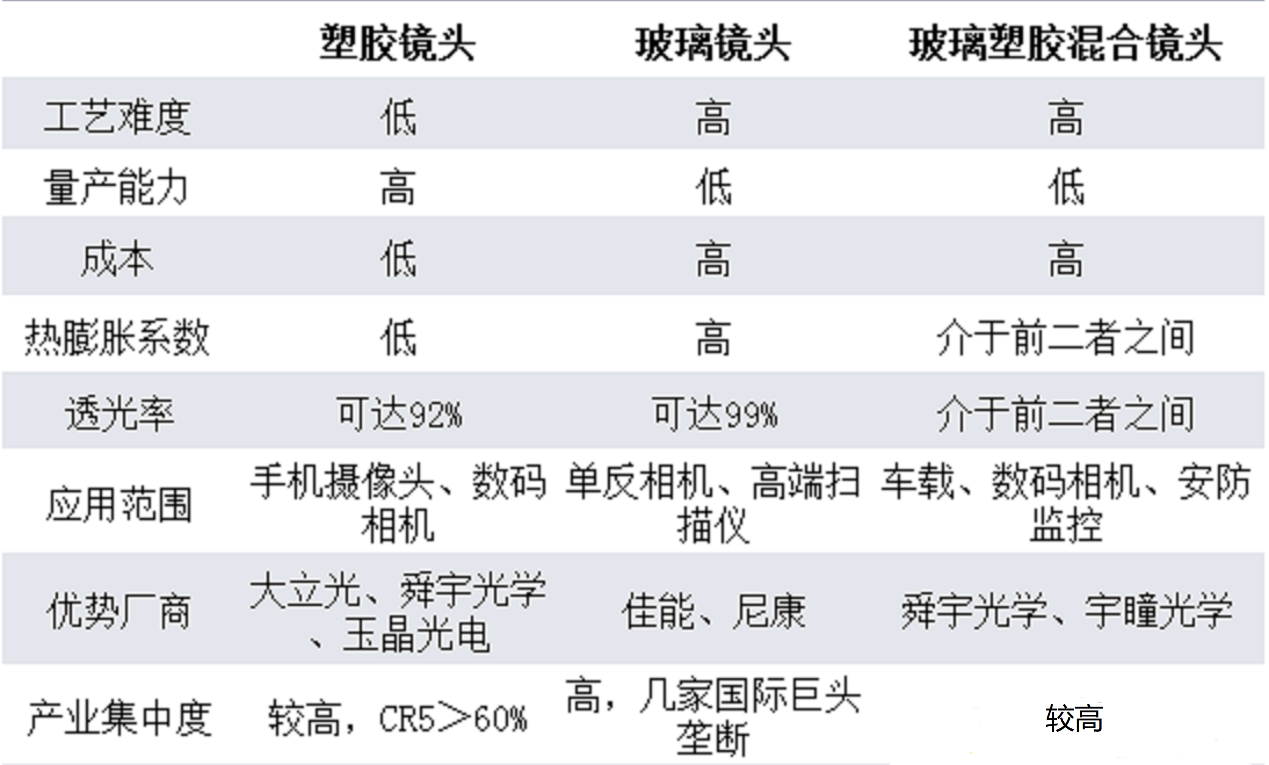

光学镜头是一种基础性光电元器件,应用于消费电子、汽车电子、穿戴设备等终端领域,分为塑胶镜头、玻璃镜头和玻塑混合三大类,其结构由多片镜片构成,镜片越多镜头的成像质量越高。

图表2:三类光学镜片特性比较

(来源:公开资料)

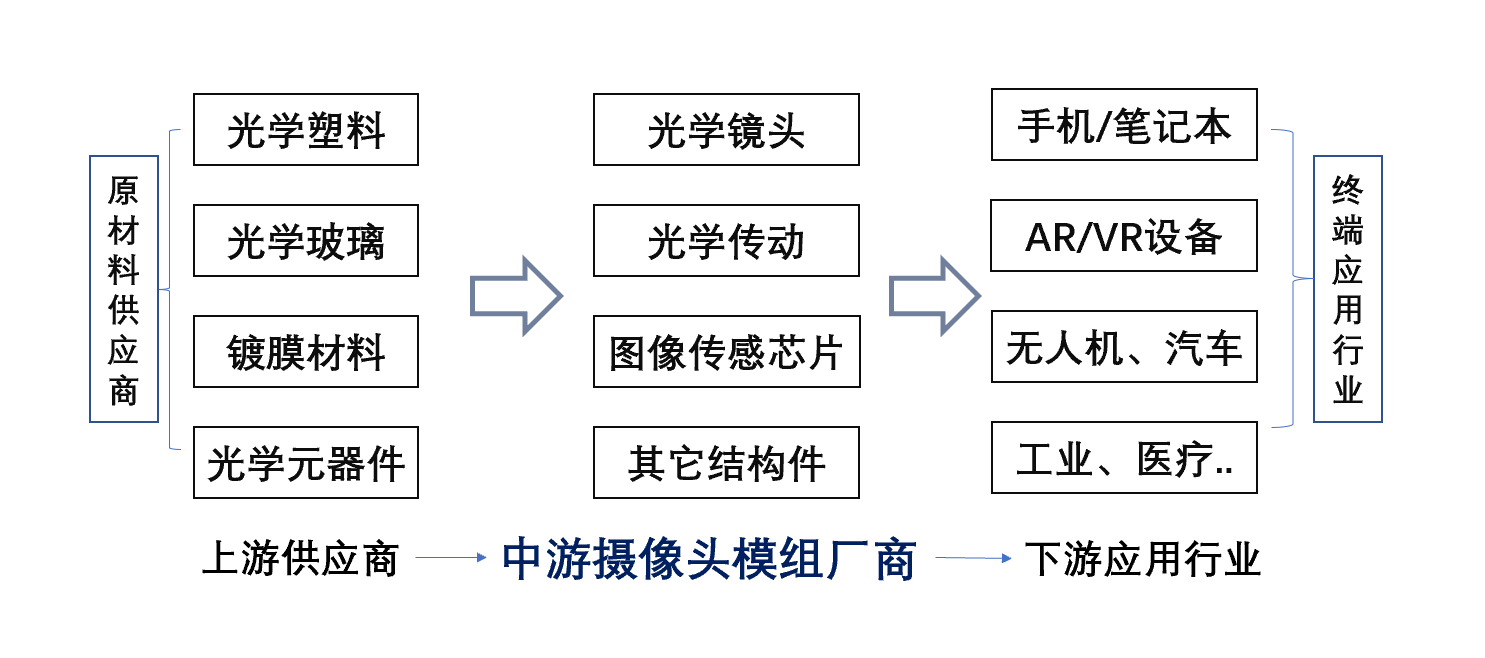

光学镜头研发与制造处于产业链中游,上游为光学镜头生产所需的设备仪器及原材料,下游为光学镜头的应用领域,诚瑞光学则处于产业链中游。

图片3:光学镜头产业链概况

(来源:公开资料)

光学镜头产业链上游的代表企业有亚洲光学、豪雅光电等,中游厂商有舜宇光学、宇瞳光学、大立光、联合光电、福光股份等,下游知名应用厂商有海康威视、大华股份等。

根据沙利文统计,2020年全球光学镜头出货量约69亿只,智能手机光学镜头出货量占整体出货量的比例为77.5%,2020年全球光学镜头出货金额达62亿美元,其中手机、笔记本电脑、平板电脑、AR/VR、汽车、无人机、工业、医疗及其他领域光学镜头占比分别为57.4%、2.1%、2.0%、0.1%、15.6%、0.8%、2.8%和1.9%。

从沙利文的统计数据不难看出,目前手机光学镜头是光学镜头最大的细分市场,其它下游应用领域也在拓宽。

据招股书,诚瑞光学的下游客户包括了小米、OPPO、vivo、华为、荣耀、三星等知名手机厂商,因此在手机终端市场的客户集中程度较高。

2019年至2021年,诚瑞光学对前五大客户销售额,占各年度营业收入比例分别为 85.70%、84.30%、69.17%。其中与小米、OPPO、vivo、华为、荣耀等主要终端客户相关的销售收入,合计占主营业务收入比例均超过85%。

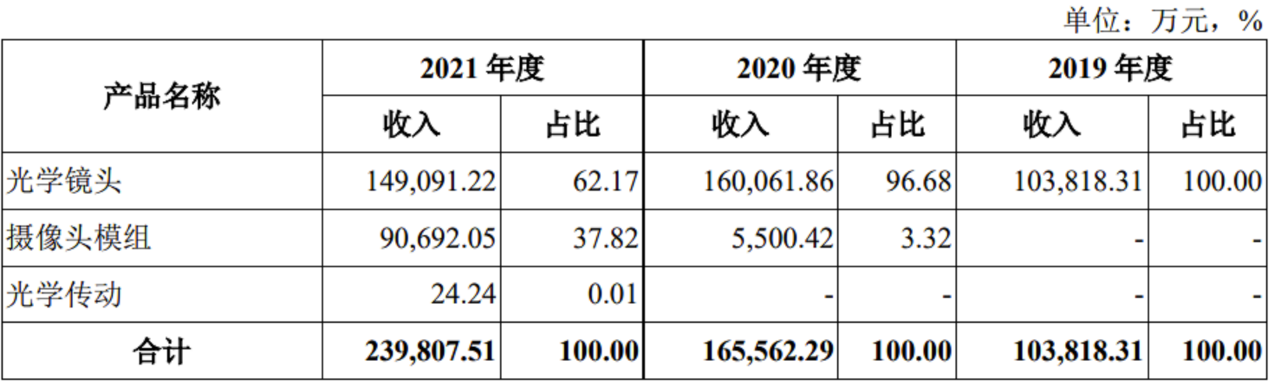

诚瑞光学主营业务收入构成分为光学镜头、摄像头模组和光学传动,其中光学镜头是收入主要部分,2019年-2021年营收分别为10.38亿元、16.01亿元、14.91亿元,占比分别为100%、96.68%、62.17%。

图表4:诚瑞光学主营业务收入构成

(来源:招股说明书)

从毛利率来看,2019-2021年诚瑞光学的综合毛利率分别为2.19%、19.39%和19.53%,其中光学镜头产品毛利率由2.19%提升至26.59%。

共2页 [1] [2] 下一页