快捷导航

快捷导航

时间:2022-07-16 07:34:19来源:融易新媒体

又一家小米系的公司要在A股IPO了。

此次递交招股书的创米数联与其他小米系IPO企业有着相同的剧本:小米系是公司持股5%以上的大股东、对小米系公司的关联收入占比超过50%,成立时间短但靠小米拉升业绩、各路资本突击入股抬估值……对已上市的企业,融易新媒体,小米高位减持巨额套现,但遭减持后的部分上市公司却是“一地鸡毛”。

与其他小米系IPO企业不同的是,创米数联可谓是小米一手带大的企业。招股书显示,创米数联成立时的第一大股东就是小米系旗下的天津金星,持股比例高达35%。之后,天津金星将所持公司股票陆续对外转让,一个接盘方就是公司现第一大非自然人股东,还有其他未披露的神秘接盘方。此外,创米数联现实控人邓华曾与小米共同操盘过另一IPO项目龙旗股份,但以失败告终。

龙旗股份IPO失败以后,邓华开始逐步“控制”创米数联,而天津金星也逐渐转让手中持股。天津金星对创米数联的持股比例由35%降至8.52%,邓华表决权比例升至目的前34.5%。在表决权一升一降的过程中,创米数联对小米集团的关联交易始终居高不下。令人疑惑的是,创米数联真正的“实控人”究竟是谁?

业务独立性不足 突击增加大量发明专利

招股书显示,创米数联的主营业务为智能家居产品的研发、设计、生产和销售,主要产品为智能摄像机、智能门铃、智慧门、智能猫眼、智能手表、扫地机器人等。

2019-2021年,创米数联分别实现营业收入8.75亿元、11.24亿元、15.33亿元,同比分别增长28.48%(2020年)、36.37%(2021年);分别实现扣非归母净利润0.23亿元、0.53亿元、1.05亿元,同比分别增长126.81%(2020年)、98.73%(2021年)。

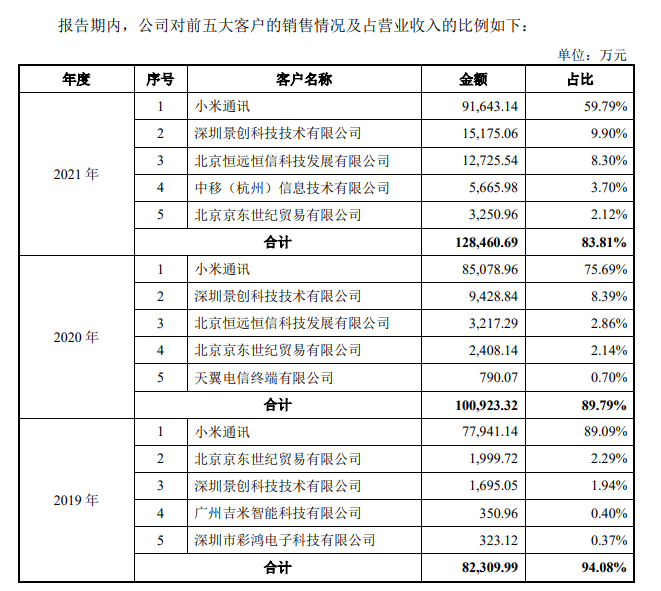

创米数联暴增的业绩离不开小米系的鼎力帮助。2019-2021年,公司对第一大客户小米通讯的收入分别为7.79亿元、8.51亿元和 9.16亿元,占当期总营收的比值分别为89.07%、75.7%及 59.8%。创米数联三年累计对小米通讯的收入高达25.46亿元,占三年营收总和35.32亿元的72.08%。

来源:招股书

值得关注的是,小米通讯还是公司关联方。招股书显示,小米通讯是小米集团控制的企业,而小米集团又通过其控制的天津金星持有创米数联8.52%的股权。

关联销售占比超过7成,说明创米数联的业务独立性不足。值得关注的是,创米数联对小米通讯销售的产品基本属于小米定制产品,定制产品的品牌是“小米”。换句话说,创米数联某种程度上相当于小米通讯的一个“代工厂”。

但实际上,创米数联自己也主要采用代工方式生产,并无自建实体生产工厂。这表明,创米数联先揽下小米的产品定制订单,然后找代工厂生产小米的订单,最后将产品再销售给小米等大客户,整个业务模式好比“空手套白狼”。

有观点认为,创米数联轻资产运营模式是相对不错的商业模式,能够规避重资产模式带来的各种运营风险及负债压力。与此同时,创米数联这种运营模式需要很强的创新能力,才能够在整个产业链中保持竞争地位。

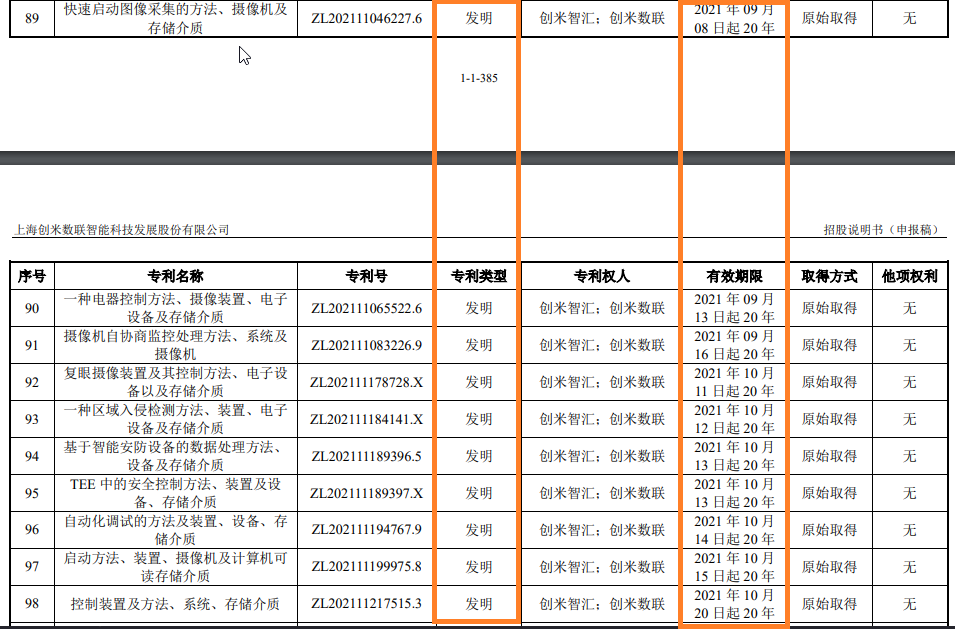

但短期内依靠小米系实现业绩暴增的创米数联,研发及创新能力并不突出。 如公司与小米集团共同拥有3项境内专利和1项境外专利。再如,公司存在尚未了结的作为被告涉及的知识产权案件15件,案由系杭州鸿雁电器有限公司起诉公司侵害其发明专利权、实用新型专利权纠纷(涉案金额1900万元)。

除了与小米集团共享的专利外,创米数联(含子公司)还有12项境内发明专利、1项境外发明专利,合计13项。在13项发明专利中,有11项是2021年7月后开始生效的,有10项是2021年9月开始生效的。突击大量增加的发明专利,恰恰发生在IPO前夕。

来源:招股书

综上,发明专利对于创米数联的业绩暴增、外拓客户贡献不大,也说明创米数联的创新能力在整个产业链中并不具备显著的竞争力。那小米系为何“钟爱”创米数联?

共2页 [1] [2] 下一页