快捷导航

快捷导航

时间:2022-08-30 15:01:10来源:互联网

近日,安踏集团发布了2022年第二季度及上半年财报,再次让FILA受到关注。

数据显示,2022年上半年FILA零售额同比下降约5%,毛利率同比下降3.7%至68.6%。虽然核心数据均有下滑,但在疫情反复、消费疲软的基本盘中,仍然跑赢其他头部国际品牌。

同时,财报数据中也不乏业绩亮点。在上半年中,疫情影响较小的1-2月和6月,FILA的流水增长都达到中双位数,突显了企业的抗压能力和良好的业绩韧性。另一方面,FILA在经营层面依然稳步提升,产品持续创新迭代,运营效率不断提高,生意机会得到进一步拓展。进入"后200亿时代"的FILA,正力求实现长期稳健增长,并着力与打造新的增长曲线。

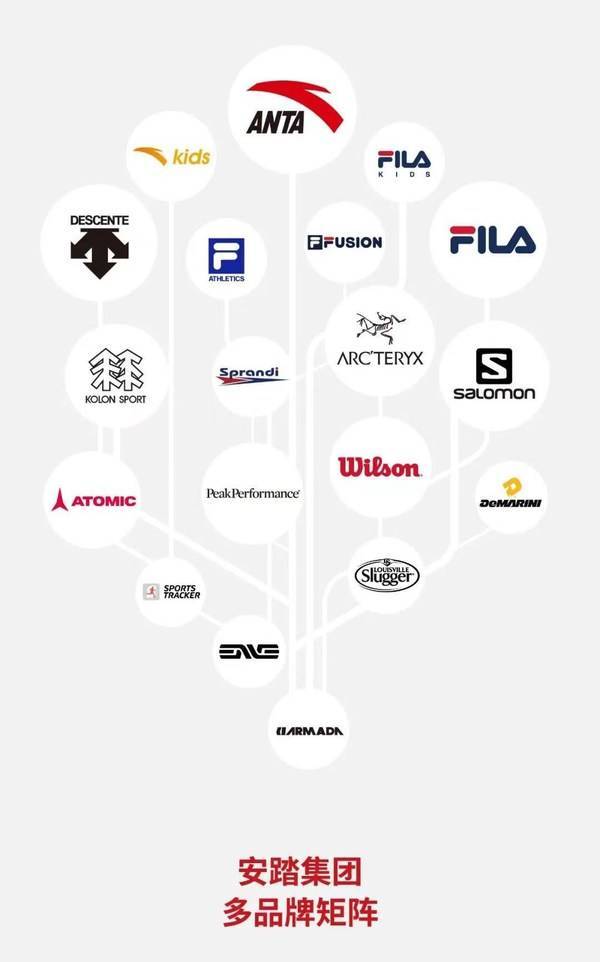

安踏集团多品牌矩阵

"后疫情时代"的增长逻辑

2022年,疫情的反复为市场经济蒙上一层阴影,体育鞋服行业亦不例外。

随着消费市场呈现疲软态势,服装行业整体业绩出现下滑。尤其是进入二季度以来,国内疫情导致部分区域企业停工停产,产业链供应链遭遇堵点,服装内销市场明显下滑,企业盈利能力减弱。

另一方面,世界局势也呈现复杂化趋势,导致原材料价格上涨,我国服装行业面临较大的下行压力。

复杂的内外部环境,使得许多大品牌的上半年业绩并不"好看"。但尽管大多数运动类品牌在今年上半年的市场表现都不甚乐观,FILA仍呈现出不少业绩亮点。

2022年上半年,FILA零售额同比下降约5%,毛利率同比下降3.7%至68.6%,经营溢利率同比下降6.5%至22.5%。即使在市场开启"困难模式"的背景下,FILA的业绩波动依然可控。得益于安踏集团的加持,凭借顶级商品、顶级品牌、顶级渠道的战略方向,FILA的上半年表现仍然跑赢行业内其他头部国际品牌。

与此同时,FILA的业绩波动的主、客观原因十分明显,表明其并不存在结构性经营风险。

今年上半年,疫情多发生于人口流动高的一二线城市,这也是FILA主要布局的渠道。大规模封控措施,导致FILA最高达到30%的闭店率,客流量显著下跌及消费意欲减弱,无可避免地影响了品牌的线下渠道表现,而有关地区的线上业务,也因为封控而影响物流。

FILA 5G门店升级新形象

从品牌内部来看,FILA在经历连续多年的高速增长之后,已经达到200亿元以上的规模。即使没有疫情和经济放缓的影响,由于基数原因,也很难复制以往的的高增速。

综上可以看出,上半年FILA收入只轻微下跌0.5%,接近110亿元,实际反映出第二季度的销售强势以及成本控制成效。在1-2月和6月,FILA实现中双位数流水增长。6·18 期间,FILA在天猫销售排名第3,FILA KIDS位列天猫增速排名前5品牌之首,证明FILA依然受到消费者认可。同时,品牌的折扣水平控制良好,表明品牌的经营结构稳健。

中信证劵、招银国际、国信证券等多家机构评估认为,行业目前由于各负面因素,正处于基本面底部。随着疫情好转,以及接下来重大体育赛事较少,开支控制有更大的灵活性,FILA全年扭亏信心充足,中长期趋势向好。

从高速增长向高质量增长过渡

虽然半年报不乏可圈可点之处,但透过数据我们仍能直观感受到,经历十年高速增长的FILA,如今需要一套与以往不同的增长逻辑。而这也是品牌从高速增长走向长期稳健增长的关键。

谈及2022年度目标,FILA提出,将以"保健康"为主要前提,达成全年高质量增长。具体而言,将从加强商品、品牌、零售维度的动态管理上发力。

商品层面,FILA主打高端运动时尚品牌定位,在运动时尚领域高速增长十年并已成为运动时尚领域的头部品牌,一定程度上也证明了FILA的设计风格、版型和剪裁上是受到消费者认可的。而下一阶段,FILA将更加聚焦,精细化调整商品系列,减少商品宽度,提升SKU效率。

FILA X Van Gogh Museum系列

一方面,FILA开辟了一个艺术名作联名的新方向,与其他品牌推出跨界系列产品。FILA在今年第一季度与梵高博物馆合作推出的跨界系列;与亚洲新秀品牌have a good time共同推出的跨界系列,市场表现良好。