快捷导航

快捷导航

时间:2021-05-07 02:54:33来源:人民网 原创稿

编者按:2020年,百年变局和新冠肺炎疫情交织,风险挑战空前。但中国经济逆势而上、破浪前行,成为全球唯一正增长的主要经济体,在极不平凡之年取得了极不平凡的成就。企业作为经济的微观基础,上市公司作为行业的“排头兵”,在过去一年交出了怎样的一份答卷?人民网经济科技频道推出系列报道,聚焦极不平凡之年的上市公司年报。

五家A股上市保险公司2020年业绩披露“鸣金收兵”。与以往发布的“成绩单”相比,除了保费收入、投资收益这些常规指标,科技亦成为各家公司年报的焦点。保费、投资、科技三轮并驱的保险业时代已悄然而至。

五家A股上市保险公司2020年归母净利润集体下滑。(制图:张文婷)

多维冲击:净利润、新业务价值集体下滑

2020年,保险业受到了多维冲击。一方面来自于行业各项改革带来的业务转型压力,另一方面受疫情影响,公司正常展业受阻。基于此,这一年度的五家A股上市保险公司业绩略显单薄,净利润集体下滑。

年报数据显示,中国平安实现净利润1430.99亿元,同比下降4.2%;中国人寿实现净利润502.68亿元,同比下降13.8%;中国太保实现净利润245.84亿元,同比下降11.44%;中国人保实现净利润200.69亿元,同比下降10.4%;新华保险实现净利润142.94亿元,同比下降1.8%。

对于净利润下滑的原因,兴业证券研究报告显示,主要受税收基数高和会计估计变更影响出现负增长。2019年5月,财政部、税务总局发布了《关于保险企业手续费及佣金支出税前扣除政策的公告》。根据公告,险企手续费及佣金支出税前扣除比例提至18%。当年,上市险企普遍迎来了一波净利润大增。因此,不少险企去年同期利润基数较高。

2020年,各家险企的新业务价值亦普遍遭遇“滑铁卢”。年报显示,中国平安以及中国太保的新业务价值同比下滑幅度在三成上下,中国人寿大致持平,新华保险小幅下跌6%。

保险公司的新业务价值,一方面反映了保费的绝对增速,另一方面反映了保费结构的变化。广发证券非银首席分析师陈福表示,去年整个保险行业的保费结构实际上是有所恶化的。

他解释称,去年由于疫情影响居民收入,保障型产品占比下滑。从不同客群来看,高端消费客群更多会选择储蓄类产品;中产阶层原本是购买健康险和重疾险的主要客群,但在收入产生不确定的情况下,这类客群购买保险的意愿也会偏谨慎,因此产生消费端的延后。

多位保险从业者也表示,新业务价值的降低究其根本在于疫情对于重疾等长期保障型产品的影响,上半年主要是客户线下见面意愿低,代理人线下展业难,下半年更多的是疫情对经济负面影响,客户整体的可支配收入有所下降,导致消费属性较强的保障型产品继续承压。平安联席首席执行官陈心颖曾在业绩发布会上表示,新业务价值的下降今年会有所缓解。

单向拉动:权益类投资推高险企业绩

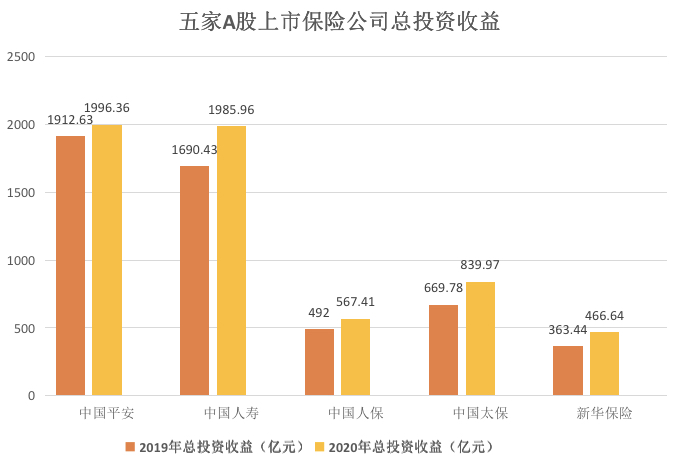

五家A股上市保险公司2020年总投资收益。(制图:张文婷)

2020年五家A股上市保险公司的投资依旧亮眼,为各家贡献了不菲的利润。具体来看,2020年,中国平安总投资收益为1996.36亿元,同比增长4.38%;中国人寿总投资收益为1985.96亿元,同比增长17.5%;中国人保总投资收益为567.41亿元,同比增长15.3%;中国太保总投资收益为839.97亿元,同比增长25.4%;新华保险总投资收益为466.64亿元,同比增长28.4%。

梳理年报发现,在资产配置方面,上市险企大多选择增加了国债和地方债等长久期债券的占比,缩短资产负债久期的缺口,非标资产占比普遍有所下降。此外,在权益市场行情较好的情况下,险企在股票和基金占比有所提升。

权益类资产配置的提升源于政策的利好。去年7月银保监会发布的《关于优化保险公司权益类资产配置监管有关事项的通知》,根据偿付能力等指标,对险企的权益类资产投资监管比例进行差异化设置,最高能够达到上季末总资产的45%,突破了此前30%的上限。去年11月,保险资金财务性股权投资的行业限制也被取消。

中国太保总裁傅帆表示,上述政策客观上有利于加大保险公司对权益性资产的投资。他提到,在中长期市场利率中枢下移的背景下,权益类资产具有较高的长期投资回报预期,公司基于自身的风险偏好,在战略资产配置中适当增加了权益类资产的配置,并逐步增加未上市股权的配置,以追求更高的投资回报水平。

【资料图】 指股网获悉,截至10月25日,恒生指数夜期(10月)收报15104点,跌30点或0.198%,低水77点。未平仓合约总数为134614张,减少24452张。未平仓合约净数...