快捷导航

快捷导航

时间:2020-11-02 13:40:13来源:红商网

荣盛发展近日发布2020年三季报。公告显示,2020年前三季度,荣盛发展实现营收436.62亿元,同比增长12.42%;实现归母净利润44.05亿元,同比下降9.9%。

截至2020年三季度末,公司剔除预收款后的资产负债率、净负债率、现金短债比分别为75.26%、100.53%、1.06倍,“三道红线”仅有现金短债比勉强达到监管指标。

2020年8月18日,荣盛发展旗下物管子公司荣万家生活服务股份有限公司(以下简称“荣万家”)收到中国证监会批复,获核准发行不超过约1.75亿股境外上市外资股。完成本次发行后,荣万家可到香港联合交易所主板上市。

毛利率下降 业绩表现稍显逊色

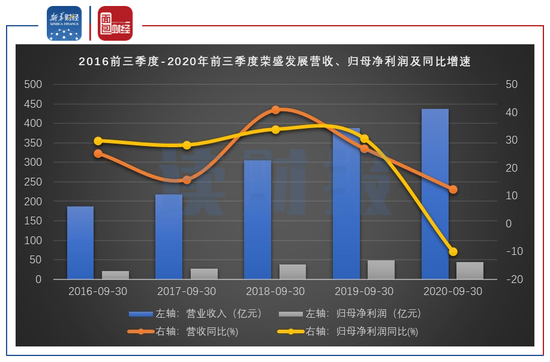

2020年前三季度,荣盛发展实现营收436.62亿元,同比增长12.42%;实现归母净利润44.05亿元,同比下降9.9%。其中,公司第三季度实现营收175.08亿元,同比增长20.93%,环比下降2.44%;实现归母净利润14.59亿元,同比下降24.92%,环比下降29.31%。

报告期内公司营收的增长主要来源于结转规模的提升。截至2020年9月末,荣盛发展预收款项和合同负债合计为799.08亿元,同比下降9.53%。

荣盛发展前三季度归母净利润增速下降的主要原因在于:1、盈利能力有所下滑,综合毛利率较去年同期下降了2.5%至28.8%;2、成本管控能力下降,报告期内销售费用同比增长12.65%,管理费用同比增长13.52%;3、期内处置的资产较少,投资收益由去年同期的1.81亿元滑落至当期的-0.25亿元。

图1:2016前三季度-2020年前三季度荣盛发展营收、归母净利润及同比增速

销售数据环比回落 拿地成本抬升

2020年前三季度,荣盛发展累计实现签约金额737.12亿元,同比增长8.67%;累计实现签约面积671.42万平方米,同比增长5.95%;签约均价10978.52元/平方米,同比增长2.57%。其中,公司第三季度实现签约金额254.87亿元,融易资讯网(www.ironge.com.cn),同比上升19.94%,环比下降25.78%;实现签约面积237.2万平方米,同比上升12.4%,环比下降20.63%;签约均价10744.94元/平方米,同比上升6.71%,环比下降6.49%。

图2:荣盛发展房产销售情况

2020年前三季度,荣盛发展累计新增土地面积269.27万平方米,同比下降35.23%;新增土地总价246.44亿元,同比下降5.61%。其中,公司第三季度新增土地面积44.32万平方米,同比下降57.56%,环比下降62.92%;新增土地总价38.27亿元,同比上升10.03%,环比下降71.04%。

图3:荣盛发展新增土地情况

根据Wind数据,2020年前三季度,荣盛发展累计新增计容面积570.42万平方米,同比下降31.41%;新增土地平均楼面价4077.87元/平方米,同比上升70.39%。其中,公司第三季度新增计容面积102.99万平方米,同比下降50.5%,环比下降62.24%;新增土地平均楼面价4958.31元/平方米,同比增长241.44%,环比增长3.3%。

图4:荣盛发展新增土地计容建筑面积及平均楼面价

“三道红线”:两道越线 一道勉强达标

住房城乡建设部、人民银行于2020年8月召开重点房地产企业座谈会,明确了重点房地产企业资金监测和融资管理新规,提出“三道红线”,即剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1.0倍。

按照踩线情况,房企被分为“红、橙、黄、绿”四档。如果“三线”均超出阈值为“红色档”,有息负债规模以2019年6月底为上限,不得增加;“两线”超出阈值为“橙色档”,有息负债规模年增速不得超过5%;“一线”超出阈值为“黄色档”,有息负债规模年增速不得超过10%;“三线”均未超出阈值为“绿色档”,有息负债规模年增速不得超过15%。

2020年上半年末,荣盛发展剔除预收款后的资产负债率[(负债合计-预收款项-合同负债)/(资产总额-预收账款-合同负债)]、净负债率[(短期借款+一年内到期的非流动负债+长期借款+应付债券+应付票据-现金及现金等价物)/所有者权益]、现金短债比[货币资金/短期有息债务]分别为74.96%、96.7%和0.97倍。

截至2020年三季度末,公司剔除预收款后的资产负债率较上半年末上升0.3个百分点至75.26%;净负债率上升3.83个百分点至100.53%;现金短债比提升至1.06倍。“三道红线”仅有现金短债比勉强达到监管指标。

分拆旗下物管子公司荣万家赴港上市

【资料图】 指股网获悉,截至10月25日,恒生指数夜期(10月)收报15104点,跌30点或0.198%,低水77点。未平仓合约总数为134614张,减少24452张。未平仓合约净数...