快捷导航

快捷导航

时间:2020-09-03 18:52:25来源:红商网

近日,酒鬼酒公布了公司2020年上半年财务报告,在酒鬼系列及湘泉系列销售不及预期的情况下,内参一枝独秀撑起了上半年的销售增速。事实上,这主要归功于内参在一季度,也就是疫情爆发前提前预售的大幅增长,二季度的增长事实上是不及预期的。

相较于1季度的亮眼业绩,酒鬼酒2季度的业绩明显放缓。国内疫情4月开始就已经在逐渐好转,酒鬼酒2季度动销不及预期是否受渠道库存积压所致,仍有待观察。

酒鬼、湘泉不振 内参一枝独秀

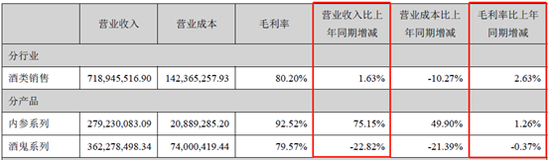

半年报显示,酒鬼酒实现营业收入7.22亿元,较上年同比增长1.87%,而实现归属于上市公司股东的净利润1.85亿元,较上年同比增长达到18.59%。这一业绩增速在已披露的上市白酒公司中排名前列。

其中,内参系列收入大幅增长75.15%至2.79亿元,相比之下,酒鬼系列却下滑22.82%至3.62亿元,湘泉系列也减少2.26%至6650.29万元。在酒鬼系列及湘泉系列销售不及预期的情况下,内参一枝独秀撑起了上半年的销售增速。

由于内参酒超过90%的毛利率,上半年酒鬼酒整体毛利率同比上升了2.5%至80.2%,随着内参酒占比逐渐提升,公司毛利率也水涨船高。而毛利率高达92.52%的内参酒直逼茅台,在摆脱多年的经营困顿之后,中粮的渠道给了内参酒这样的勇气,而今年1季度内参酒的放量出货是公司整个上半年业绩的关键。

这主要是因为,酒鬼酒二季度的业绩表现却并不靓丽。

Q2利润仅增6% 疫情好转业绩却环比减弱

尽管酒鬼酒上半年利润增速位列行业前列,而Q2单季度虽然实现营收4.1亿,同比增长13%,但归母利润仅0.88亿,同比增速只有6%,较一季度的32.24%大幅下滑。

可见单二季度而言,酒鬼酒的净利润率仅有21.46%,毛利率仅有75.8%,分别较一季度的30.74%、85.4%明显下滑。这其中,内参酒二季度销售增速必然明显放缓,而事实上,国内疫情自4月初起已处在逐渐转好的过程中,酒企的二季度经营也均在陆续恢复,酒鬼酒的业绩却呈现出相反的趋势。这或是由于年前内参酒压货过“猛”,导致2季度渠道库存提升,向经销商压货的空间有所下降。

对于内参三年每年翻一番的目标,今年上半年尚未达到,不过公司全年继续坚定销量翻倍目标。而参考2季度的业绩表现,融易资讯网(www.ironge.com.cn),内参翻倍并不是板上钉钉的事,内参的消费需求仍需要培养。

不过2季度酒鬼酒的回款给公司下半年业绩提振了信心。上半年经营活动产生的现金流量净额2.33亿元,同比增长91.05%,其中1季度、2季度分别净流入-0.48、2.81。此外,上半年合同负债达到2.14亿元,同比增长189.2%,其中1季度、2季度分别为1.62亿元、2.14亿元。

产能充足仍大举扩充产能

当前,公司公告披露,酒鬼酒有8个酿酒车间,2020年预计处于满负荷生产状态。而正如半年报中所表述的,白酒行业的整体消费量在逐年下滑,而酒鬼酒的销售量从2016年的6267吨增长至2019年的7871吨,近几年也未有明显增长。相比之下,酒鬼酒的曲酒生产却非常激进,从2016年的2302吨增长至2019年的8100吨,3年间增长3别多,平均每年增长52.1%。

作为通过泥质小窖发酵的馥郁香型白酒,曲酒与成酒之间的比例接近浓香白酒,2019年8100吨曲酒对应未来几年一万多吨的成本酒产能。此外,今年上半年酒鬼酒的曲酒产量达到6708吨,较上年同期再次大幅增长34%,今年全年的曲酒产能预计将超过1万吨。

未来近2万吨的成酒产能,对应的是酒鬼酒并未有明显放大的销量,在白酒消费的大环境中,其产能是充足的。而在此情况下,就酒鬼酒依然决定扩充产能。

公告显示,新建生产三区一期工程项目,预计将提升公司基酒产能,项目实施后产能:基酒产能3000 吨/年,储酒规模16000吨。项目的投资总额7.79亿元,其中建设投资5.64亿元,流动资金2.16亿元。

产能扩充的必要性和合理性是存疑的,此外,项目工期预计将达到32个月之久,且项目仅流动资金就要准备2.16亿元之多。尽管账面资金充足,但酒鬼酒在此处的资产配置思路是否合理,中小股东的利益是否得到保障,仍有待观察。

【资料图】 指股网获悉,截至10月25日,恒生指数夜期(10月)收报15104点,跌30点或0.198%,低水77点。未平仓合约总数为134614张,减少24452张。未平仓合约净数...