快捷导航

快捷导航

时间:2020-04-01 09:38:07来源:融易新媒体

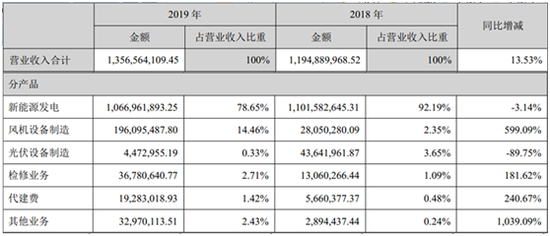

新浪财经讯 3月24日,银星能源披露2019年年报,公司2019年实现营业总收入13.6亿元,同比增长13.5%;实现归属于母公司所有者的净利润2892.8万,同比下降45.58%;扣非后归母净利为5271.4万元,同比下降0.54%。

值得一提的是银星能源营收的增长主要受风电抢装潮的影响,风机设备制造同比大增599.09%,但有业内人士表示由于抢装潮是个短期行为,短期的透支行为必然不可持续。2015年抢装透支了未来两年的市场需求,导致2016、2017风电新增装机连续下行。一旦抢装潮过去,尤其是2022年平价上网时代来临,产能过剩和业绩回落也就成了大概率事件。另外,行业内大量的抢装也将导致并网消纳矛盾、新能源补贴压力增大,反过来又将进一步压制银星能源第一大业务新能源发电的发展,并且会加大银星能源资金链压力。

除此之外,占比最高的新能源发电业务并没有同步增长,而是逆向下跌了3.14%,进而导致银星能源整体毛利率下跌,出现增收不增利。而由于新能源电费结算滞后的问题,银星能源面临流动资金短缺风险。银星能源报告披露其银行贷款较高,还本付息压力大;公司资产负债率高,融资难度较大,公司存在资金链风险。

发电业务波动大 风机设备制造短期爆发长期难续

银星能源主要从事新能源发电和新能源装备工程业务,其中:新能源发电产业主要包括风力发电和太阳能光伏发电。截止到2019年12月末,建成投运风电装机容量140.68万千瓦,建成投运太阳能光伏发电装机容量5万千瓦;新能源装备工程业务主要包括塔筒制造、风机组装、齿轮箱维修、风电及煤炭综采设备检修等业务。

2019年银星能源实现营业总收入13.6亿,同比增长13.5%,相比去年增加了1.62亿元。分产品来看,占比最高的新能源发电业务并没有同步增长,而是逆向下跌了3.14%,2019年为10.67亿元,在主营业务中的占比也从2018年的92.19%下降到2019年的78.65%。而真正推动银星能源营收增长的是风机设备制造,实现收入1.96亿元,增加了1.68亿元,同比大增599.09%,是银星能源营收的绝对贡献业务。

与风机设备制造形成鲜明对比的是光伏设备制造业务,2019年仅实现447.3万元,同比大跌89.75%。剩下的检修业务、代建费、其他业务同比分别增长181.62%、240.67%、1039.09%,增速同样较快,尤其是其他业务是同比增速最快的,但由于之前基数较小,在占比上依然较小。

从2019年银星能源分产品的收入来看,新能源发电和光伏设备制造表现不佳,而风机设备制造等其他业务则保持快速增长。

根据年报披露的原因来看,光伏组件生产销售量下降较大原因,主要是在补贴持续拖欠,光伏产业上游客商资金支付困难的大环境下,公司对光伏装备制造产业调整优化转型,导致2019年生产销售量大幅下降。风机设备制造主要是塔筒,塔筒生产和销售量增幅较大原因,2019年受风电抢装热潮影响,塔筒订单饱满,全年生产塔筒200套,主要为阿拉善左旗20万风电项目、华电海源李俊堡一期项目、水电四局王圈等项目。

年报中并未披露新能源发电的变动原因,不过从过去几年披露的新能源发电数据来看,2015年至2019年新能源发电分别实现营收8.33亿元、8.65亿元、8.60亿元、11.02亿元和10.67亿元(2018年发生同一控制下合并对分析不构成实质性影响,此处未对之前年度的追溯调整,下同),同比变动分别为-12.05%、3.76%、-0.58%、88.29%和-3.14%,融易新媒体,有着明显的波动现象,从2015年和2017年两个下降年份的年度报告中可知,风资源下降、新能源发电产业持续限电、交易电价下降是主要原因。

换言之,银星能源的发电业务虽然是国家大力发展的方向,但却存在几大问题。

一是受自然天气影响大,无论是风力发电还是光伏发电都与天气息息相关,但是天气的不可控性,也会导致银星能源的经营业绩难以控制。

二是发出的电量难以消纳,导致弃风弃光限电,尤其是新能源业务受天气影响导致发电具有时段性,并不能全天候的连续发电,而用电端并不会按新能源的发电特性进行用电,所以很容易出现弃风弃光限电,进而导致发电小时数下降,有效销售电量减少等降低业绩的问题。

三是银星能源发电站所处的区域竞争激烈,供给过剩。随着我国全社会用电量增速的下滑,电力需求的增长有所减缓,自2015年四季度,宁夏出现大规模的弃风弃光限电现象,新能源发电的消纳问题日益凸显。而银星能源的新能源发电项目位于宁夏、内蒙和陕西地区,属于弃风弃光限电较为严重的区域。