快捷导航

快捷导航

时间:2020-09-20 00:13:17来源:融易新媒体

《投资者网》丁琬璎

8月,威创集团股份有限公司(下称“威创股份”,002308.SZ)发布了一份“倒挂”的半年报:上半年,公司实现营收2.2亿元,同比下降56.70%;归母净利润为2.8亿元,同比增长425.44%(见下表)。

此外,近几年公司营收增速下滑、公司实控人清仓离场,公司对外宣布“无实控人”。

诸多状况引发投资者关注。《投资者网》就相关问题致函威创股份,公司只称“如果文章内容有瑕疵,我们保留一切追究的权利”,但对具体疑问,却无言以对。

上半年营收腰斩净利涨四倍

今年上半年,威创股份两大主营业务受疫情影响严重,超高分辨率数字拼接墙系统业务(下文简称“VW业务”)实现营收1.56亿元,同比下降47%;儿童成长平台业务则实现营收6029万元,同比下降70%。

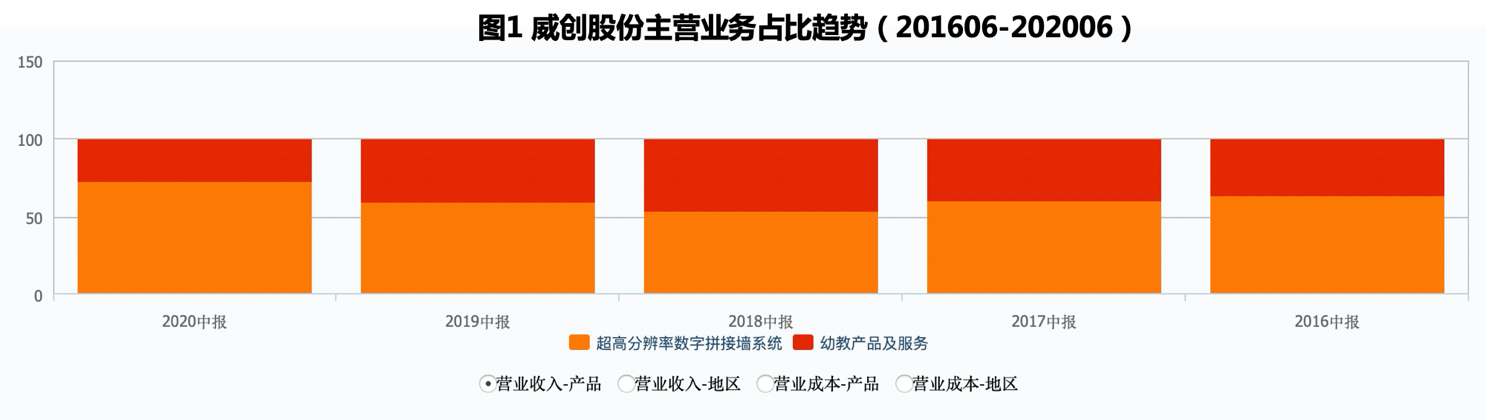

这样一来,威创股份营收构成发生明显变化,儿童成长平台所贡献的营收不足30%。而去年同期,这一业务营收占比近40%(见图1)。

对于下降原因,威创股份提到,“由于受新冠疫情影响,儿童成长平台业务的相关服务、商品的销售、新业务的拓展受到了较大冲击。”

另外,在上半年公司营收下滑近六成的情况下,威创股份靠“卖地”,实现了归母净利润增长超四倍(见图2)。

根据半年报,威创股份处置物业所得的非流动资产处置损益高达3.42亿元,其前三季度净利润预计较去年同期增长185%至 235%,而出售三处物业所带来的收益依旧是业绩变动的重要原因之一。

对此,在股吧有投资者问:房产变卖告一段落后,威创股份将靠什么业务提振未来业绩?

近几年营收增速一路下滑

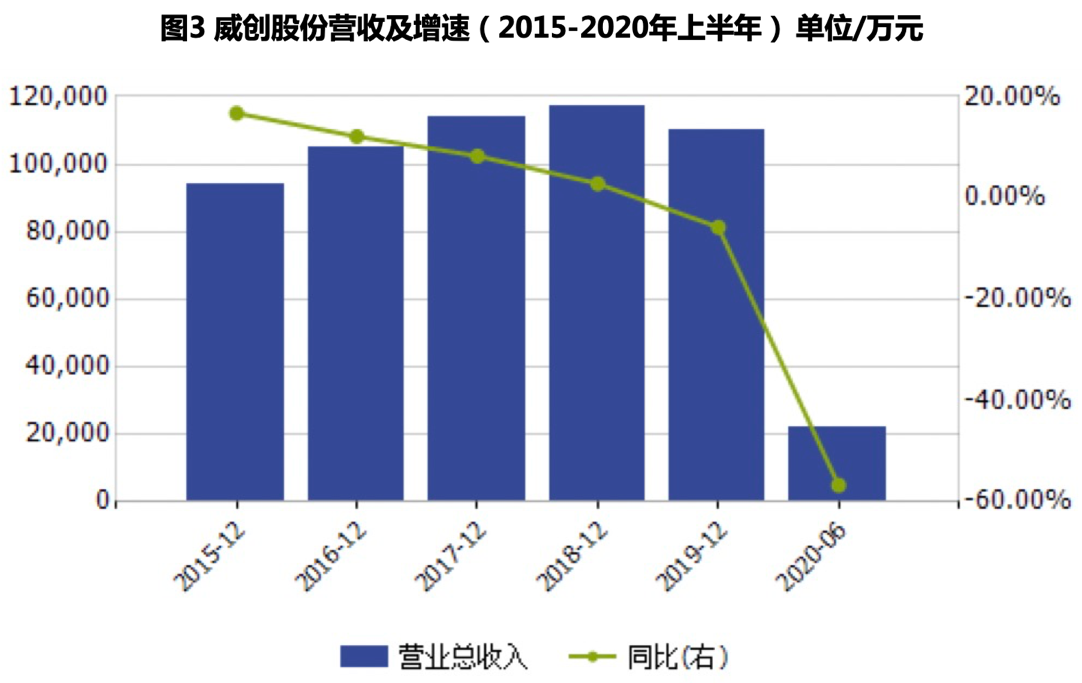

根据历年财报,从2015年开始,威创股份的营收增速一路下滑。

公开资料显示,威创股份成立于2002年,原来主营VW业务,2012年上市,2015年,跨界进入幼儿教育领域。

通过威创股份营收及增速趋势(见图3)不难看出,在进入幼教业务之后,威创股份的营收规模有所增长,但营收增速却逐年下滑:2015年至2018年,其营收增长率分别为16.71%、12.11%、8.27%和2.82%,直到2019年出现营收负增长,降幅为5.79%,而今年上半年营收更是扩大降幅,下降56.7%。

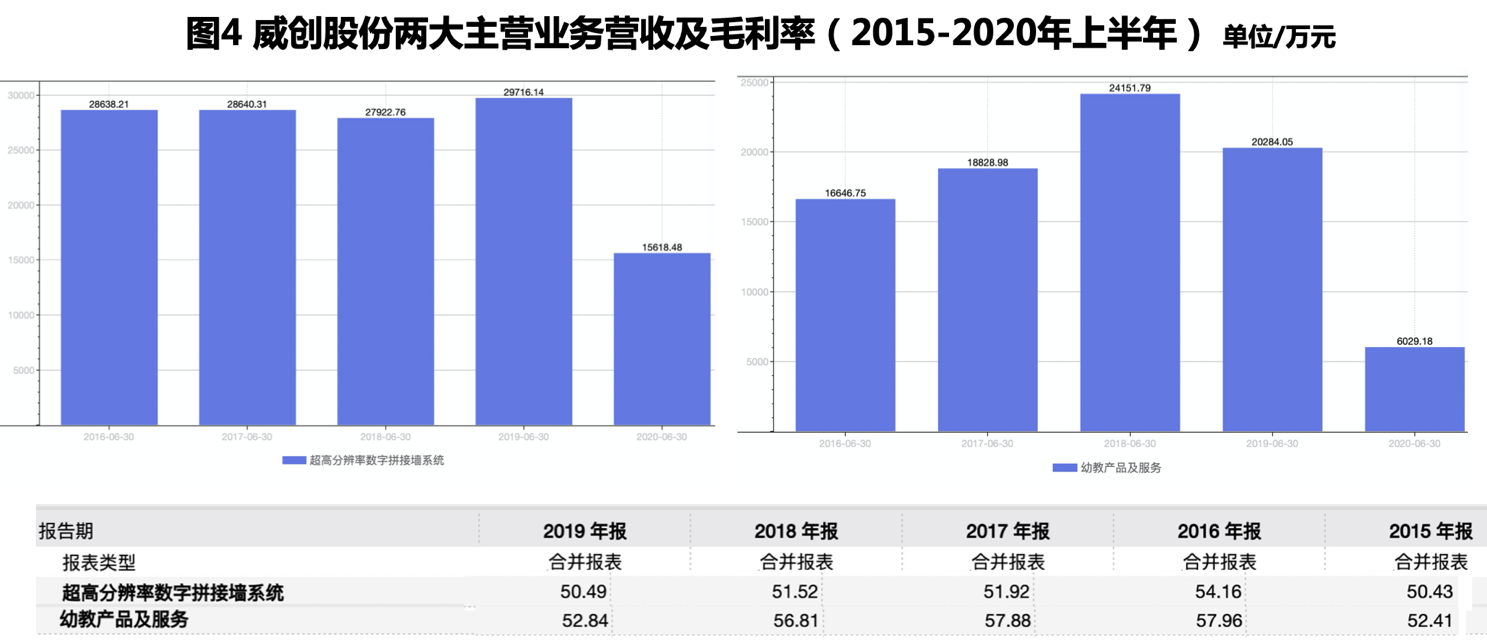

通过对比新旧两大主营业务的毛利率(见图4)可知,同期幼教产品的毛利率略高于VW业务,那么问题来了:明明新业务毛利率高,却在加入后公司整体营收增速下滑,这又是为何?

资深投资分析师郑先生向《投资者网》表示,“新业务的加入,若不能同旧业务形成协同效应,势必会加大上市公司的管理难度和管理成本”,而且,“幼教行业容易出现风险和纰漏。”根据公开资料,2018年,红缨教育和金色摇篮陆续爆出事件。“此类事件的频发,不只影响该园收益,更容易对上市公司和教育品牌造成不良影响。”上述分析师郑先生补充道。

另外,2017年红黄蓝事件后,2018年11月15日国务院印发的《关于学前教育深化改革规范发展的若干意见》指出部分民办园过度逐利等问题,引起行业巨变。当晚,美股红黄蓝教育、博实乐分别暴跌52.97%、17%,次日,威创股份跌停。

今年9月7日,教育部就《中华人民共和国学前教育法草案(征求意见稿)》公开征求意见,与之前法规一脉相承,进一步明确幼教的社会公益事业属性,监管持续加强势必会对幼教上市公司产生影响,这在一定程度上解释了为什么今年上半年威创股份旗下的四大幼教品牌遭遇“挫折”:

金色摇篮和红缨时代,主要定位于中高端幼儿园,今年上半年金色摇篮亏损近200万,红缨时代收入49万。同样亏损近200万的“鼎奇幼教”,在今年7月份因一则主题为“呼和浩特高端幼儿园退费难续:教育部门介入”的新闻受到关注,其定位似乎也跟“普惠性幼儿园”没有太大关系。第四大幼教品牌“可儿教育”,已于去年12月27日签署了《股权转让协议》,进入出售流程,据公告,转让原因是国内学前教育行业新政出台,并在各地逐步落地实施,可儿教育未来的经营情况存在较大不确定性。

实控人清仓离场

8月4日,威创股份发布公告称,本次股份转让过户完成后,公司原控股股东威创投资及其一致行动股东何小远、何泳渝不再持有公司股份。