快捷导航

快捷导航

时间:2020-06-21 03:02:49来源:融易新媒体

《投资者网》丁琬璎

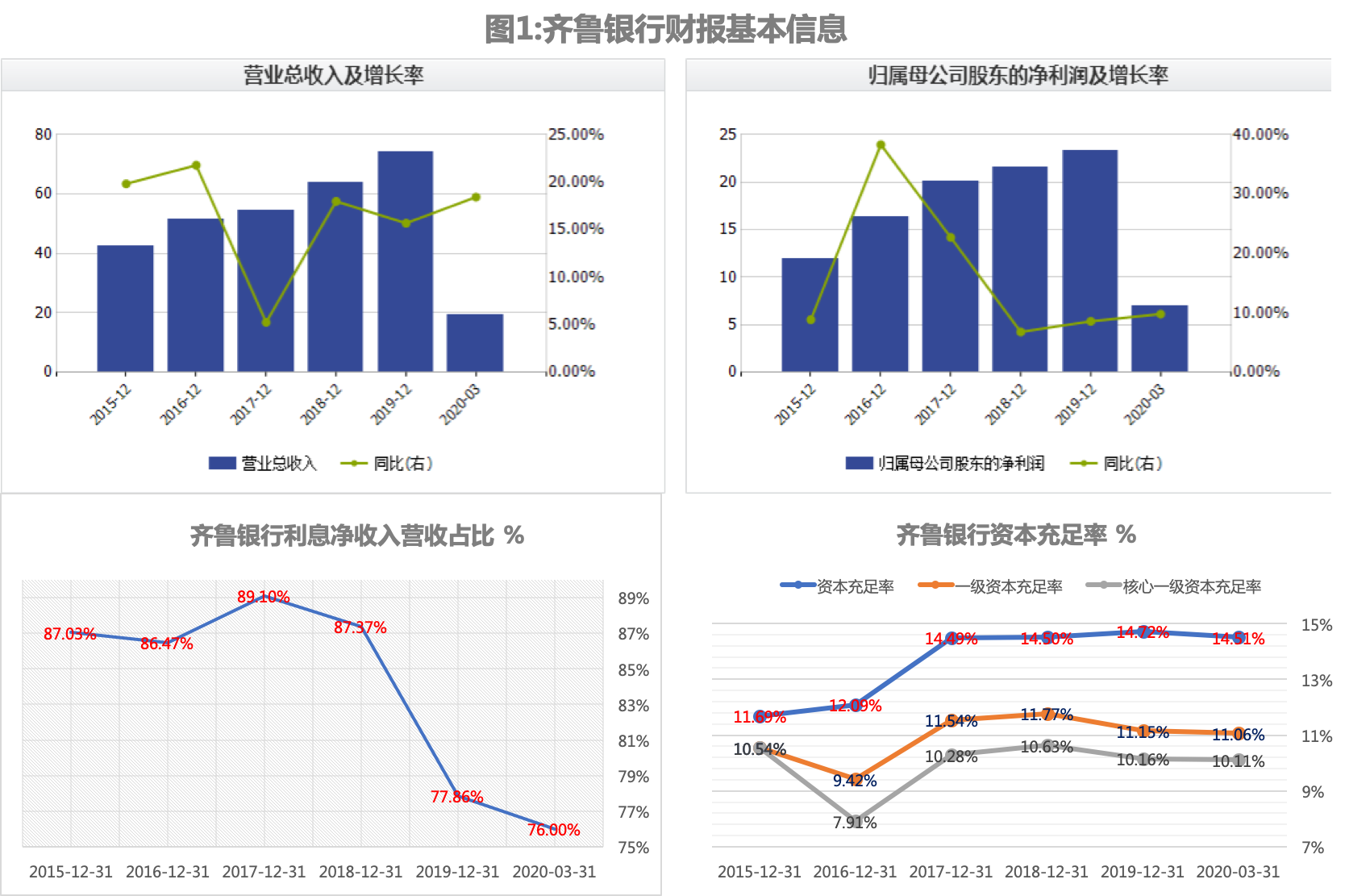

根据齐鲁银行2020年一季报,一季度实现营收19.33亿,同比增长18.44%,归母净利润6.95亿,同比增长9.83%。截至3月31日,总资产3141.66亿,较2019年末有2.16%的小幅增长。

实际上,自2015年以来,齐鲁银行营业收入和净利润一直保持增长(见图1),利息净收入是营利的主要来源。

但是,在银行专项指标方面, 2019年度以及2020年一季度,齐鲁银行一级资本充足率、核心一级资本充足率和资本充足率均出现下滑(见图1),资本金压力初现。

公开资料显示,齐鲁银行成立于1996年6月,是在济南市原17家城信社的基础上组建而成,全国首批、山东省首家成立的城商行,2015年在全国中小企业股份转让系统挂牌,成为全国首家在新三板挂牌的城商行。

2019年5月27日齐鲁银行向证监会提交IPO申请,发行后总股本将不超过54.97亿股,将全部用于补充本行核心一级资本,提高资本充足水平,12月齐鲁银行完成反馈意见回复,目前状态为“预先披露更新”。

背靠经济大省 异地分行不良贷款占比6成以上

城商行是服务区域经济的主力军,齐鲁银行背靠经济大省山东,该省GDP总量在全国排名第三。按理说,齐鲁银行应该“近水楼台先得月”,然而,实际情况并非这么简单。

据招股书,齐鲁银行经营区域覆盖山东省内十二地市及天津市,战略投资济宁银行、发起投资德州银行,是山东省城商行联盟的并列第一大股东,在山东、河南、河北拥有16家村镇银行。

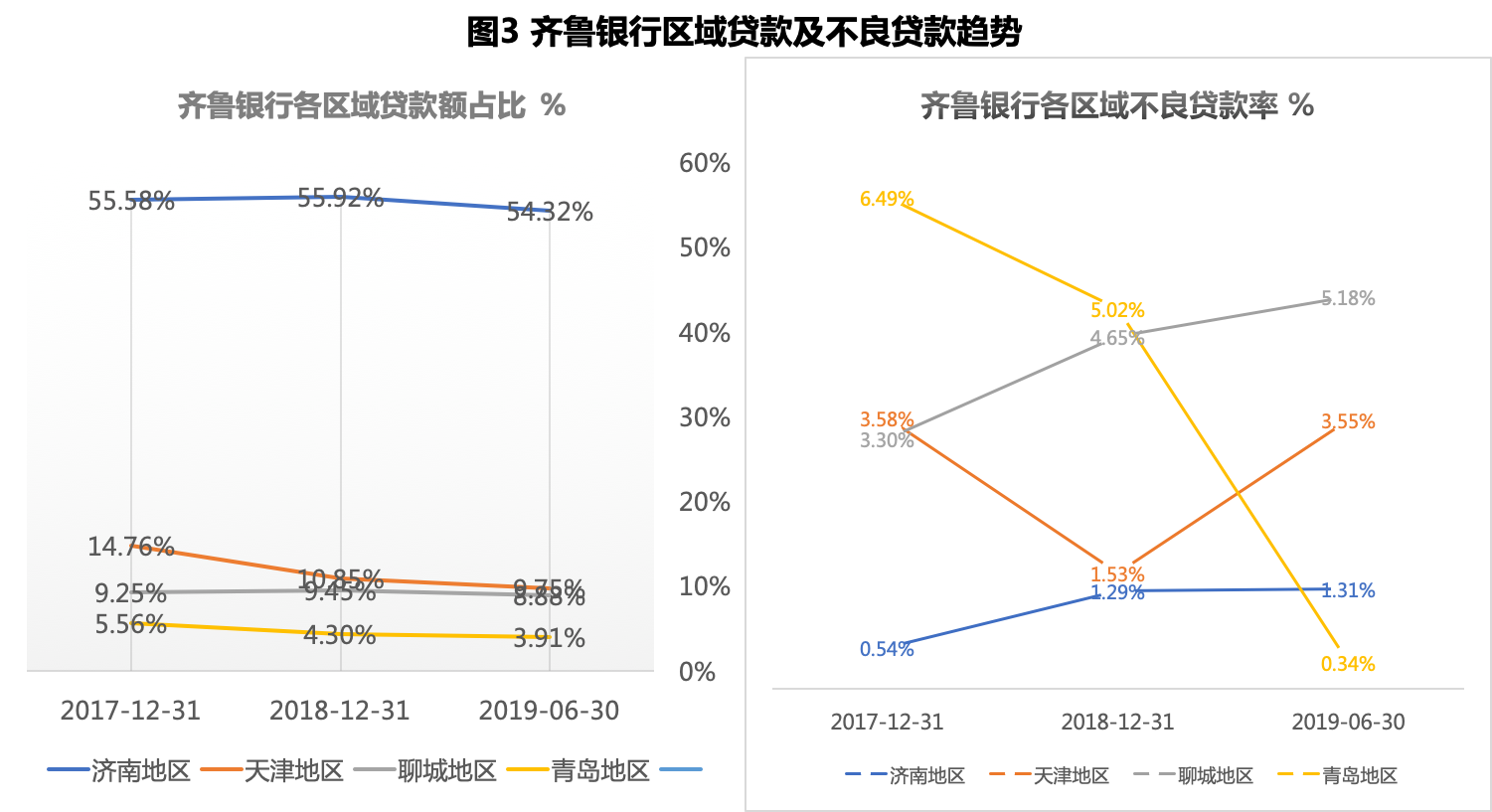

截至 2019 年 6 月,齐鲁银行贷款主要集中于济南地区、天津地区和聊城地区,而齐鲁银行跨区域发展遭遇“尴尬”,异地分行信贷资产质量不佳,不良贷款率居高不下,不良贷款占比更是出现“倒挂”。

图表来源:齐鲁银行招股书

图2数据表明,齐鲁银行异地贷款额明显低于总部所在地济南地区,但不良贷款率明显高于济南地区。截至2019年6月,齐鲁银行贷款总额1320亿,不良贷款余额21.49亿。济南地区以外的不良贷款余额12.1亿,占该行不良贷款近60%。以聊城地区为例,贷款余额占比8.88%,不良贷款余额占比28.27%,不良贷款率5.18%,接近济南地区不良贷款率(1.31%)的4倍(见图2)。对此,齐鲁银行在招股书中解释称,“报告期内,本行经营区域范围内,经济和金融环境差异较大,导致不同区域贷款不良率存在较大差异”。

另外,截至2019年6月,天津地区和聊城地区在贷款额占比略降的前提下,不良贷款占比较2018年末分别增加2.02、0.53个百分点(见图3),贷款质量有恶化的趋势。

齐鲁银行在招股书中提到,跨区域运营可能面临不确定性的担忧,“在异地经营过程中,仍可能出现对其他地区经济和人文环境的了解程度不足,业务扩张不能满足市场需求等情况,因此经营业绩、财务状况及业务发展前景可能受到不利影响。”

发力小微企业 风险管控压力大

立足“服务地方经济、服务小微企业、服务城乡居民”的市场定位 ,齐鲁银行在服务小微企业方面有着丰富的经验、小微企业贷款在业务中占有较高的比重,可是,这也为后期的风险管控和贷后管理埋下了隐忧。

作为市场经济中最具生机与活力的群体,近年来小微企业发展迅速,融资需求快速增长,银行对小微企业金融服务的重视程度不断提升,各商业银行纷纷推出针对小微企业的多元化产品,小微企业金融服务已成为银行业未来重要的发展方向。

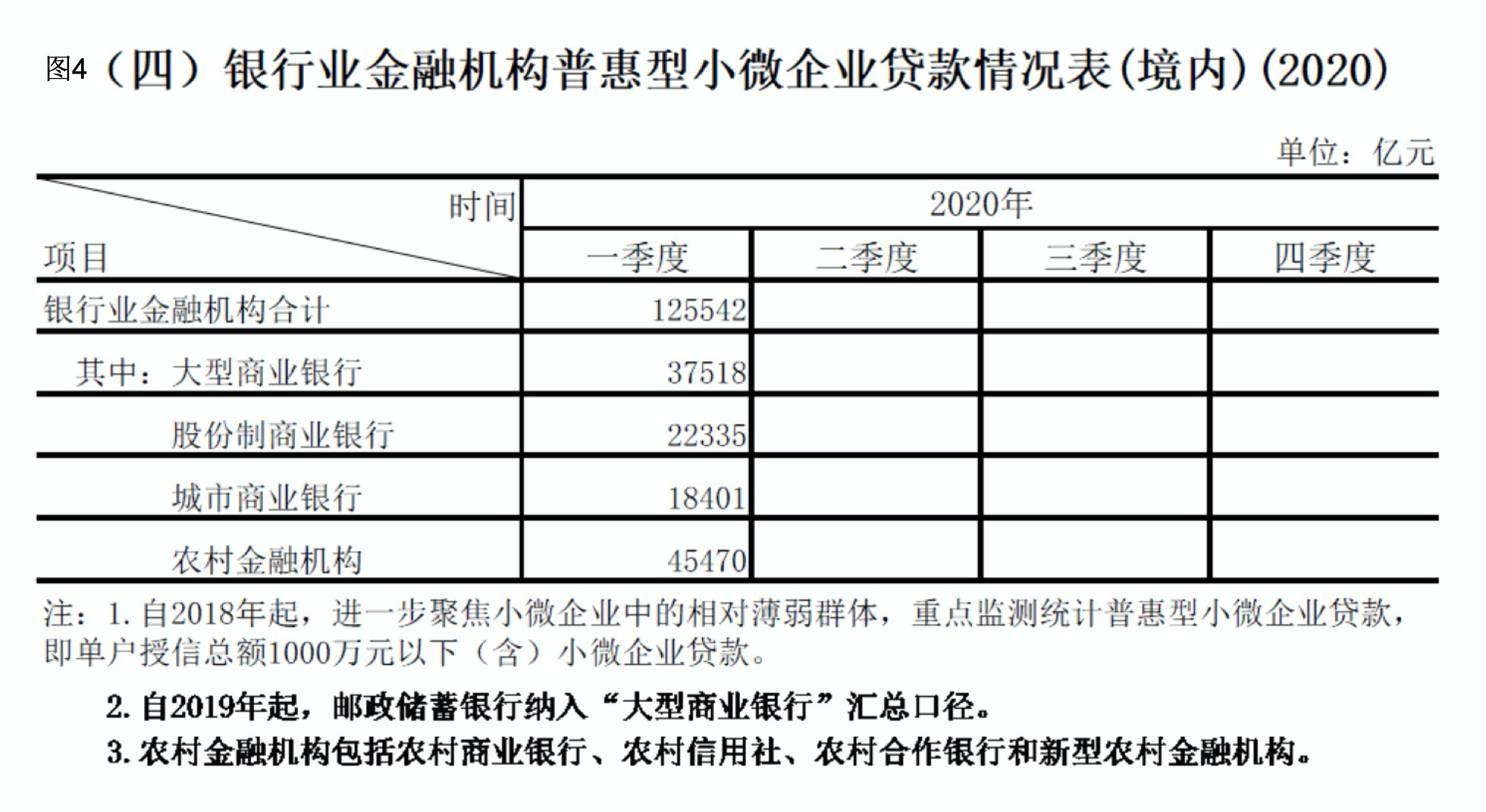

根据银保监会统计数据,2020年一季度末,银行业金融机构用于小微企业的贷款余额38.9万亿元,其中普惠型小微企业贷款(即单户授信总额1000万元及以下小微企业贷款)余额12.6万亿元,较年初增加7.6%。

总体来看,齐鲁银行的小微企业贷款余额稳步增加,根据招股书, 从2016 年至2019 年 6 月,融易资讯网(www.ironge.com.cn),中小微企业合计贷款余额分别为558.67亿、639.12 亿、700.82 亿和753.69 亿,占齐鲁银行贷款总额的86.10%、85.14%、86.44%和86.52%。2019年齐鲁银行财报中提到,当年向中央银行借款增加,主要原因是合理使用央行资金加大对民营、小微企业信贷支持。?