快捷导航

快捷导航

时间:2021-05-17 23:59:53来源:经济观察网

紫光国微(SZ002049)发布2020年业绩报告,2020年实现营收32.70亿元,扣除合并范围变动影响,同口径增长26.38%;归属于上市公司股东的净利润8.06亿元,较上年同期增长98.74%。

2020年净利润率高增长的态势有望在今年一季度继续保持。4月15日,紫光国微发布2021年第一季度业绩预告,归属于上市公司股东的净利润将在2.85-3.80亿元,同比增长50%-100%。业绩变动主要原因在于公司集成电路业务下游需求旺盛,经营规模保持快速增长,其中特种集成电路业务持续贡献稳定利润;智能安全芯片业务盈利能力稳步提升,疫情影响因素逐步消除,业绩较去年同期改善显著。

作为国内主要的综合性集成电路上市公司之一,紫光国微以智能安全芯片、特种集成电路为两大主业,同时布局半导体功率器件和石英晶体频率器件领域,为移动通信、金融、政务、汽车、工业、物联网等多个行业提供芯片、系统解决方案和终端产品。在金融领域,紫光国微推出的“超级金融芯”不仅适用于金融领域诸多应用场景,还开发了多种数字货币“电子钱包”应用芯片和方案,引领金融支付市场新方向。

为何紫光国微能实现净利润近百分百的增幅?

市场需求固然重要,重视研发投入,强化核心竞争力也是业绩表现良好的主要原因之一。

2020年,紫光国微智能安全芯片年度出货量再创历史新高,SIM卡芯片、银行IC卡芯片等重点行业应用的市场地位进一步巩固,高端SIM卡芯片海外销量大幅增长。

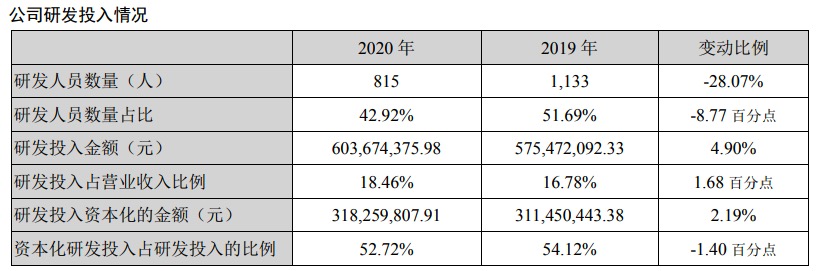

财报显示,2020年度,公司研发投入60,367.44万元,占营业收入比例为18.46%,占比较上年同期增长1.68个百分点。

来源:紫光国微2020年财报

报告期内,紫光国微坚持战略导向、需求驱动,持续开展芯片领域重要技术攻关,通过科技创新,强化公司核心竞争力。同时,以国家重大科技项目、重大科技成果带动产业培育,积 极布局创新领域。2020年,紫光国微新增知识产权授权65项,同比2019年度增加11项。

研发投入正保证产品获得市场竞争力,紫光国微THD89系列芯片成为国内首款取得全球最高安全等级认证SOGIS CC EAL6+及国内首款支持EMV一芯双应用的安全芯片,加速了中国金融科技与世界支付行业并行的步伐。此外,该款芯片搭载的SM9算法获得国密二级认证,成为国内首批获得该项认证的安全芯片。受益于银行IC卡芯片率先供货五大行,银行IC卡芯片国产化背景下发展空间广阔。

在以 SIM卡、银行卡、社保卡、交通卡、身份证等为代表的智能卡芯片领域,国内智能安全芯片企业技术实力和产业能力不断增强,国产芯片已经逐步成为国内市场主力,并逐步打入国外市场,占据更加主动的竞争地位。当前全球 SIM卡市场需求整体保持平稳,国内运营商启动NFC-SIM市场,产品附加值提升;海外eSIM芯片需求快速增长;身份证、银行卡等行业有望迎来换发周期。

为进一步推动长期发展,以支持智能安全芯片业务的中长期研发投入,及满足公司高速发展对运营资金的需求,紫光国微优化债务结构。2020年10月,紫光国微披露公开发行可转债预案,拟公开发行总额不超过15亿元可转换公司债券,募集资金净额将主要用于3个项目:“新型高端安全系列芯片研发及产业化项目”、“车载控制器芯片研发及产业化项目”及补充流动资金。

4月19日,该申请已获得中国证监会发审委审核通过。目前,该事项正在有序推进中。

2020年7月,国务院发布《新时期促进 集成电路产业和软件产业高质量发展的若干政策》,集成电路产业发展环境进一步优化。《十四五规划纲要》明确指出要“加快建设新型基础设施”、“打造数字经济新优势”,5G 通信、大数据、工业互联网、充电桩/特高压、人工智能、云计算、物联网等新兴产业为集成电路带来 了广阔的应用市场空间。根据市场调研机构预测,“十四五”期间,我国集成电路设计业有望持续保持20%以上高速增长,融易新媒体,我国已成为全球规模最大、增速最快的集成电路市场,集成电 路产业处于发展的黄金期。

“公司所处的集成电路产业属于新一代信息技术领域,是我国信息技术产业的基石,也是促进国民经济发展的战略性、基础性和先导性产业。”紫光国微财报显示,2021年,随着后疫情时代全球经济开始复苏,WSTS、Gartner、IC Insight 等国际知名机构普遍上调集成电路产业发展预期,本年度公司所处各细分行业发展态势良好,为公司各项战略目标实现奠定了坚实基础。