快捷导航

快捷导航

时间:2022-10-26 16:51:00来源:新媒体

2023年亚洲股市有望完成筑底,这主要基于外部货币金融环境趋于缓和,对亚洲股市的估值及风险偏好或有支撑。然而,基于全球经济衰退风险、亚洲经济体基本面下行压力,市场总体反弹空间及时间仍存不确定性。不过,亚洲股票市场相对其他区域的配置价值依然较高,这主要基于亚洲股票中长期风险收益表现较好、当前估值水平较为合理、预期盈利增速也相对占优。

股票市场发展概况

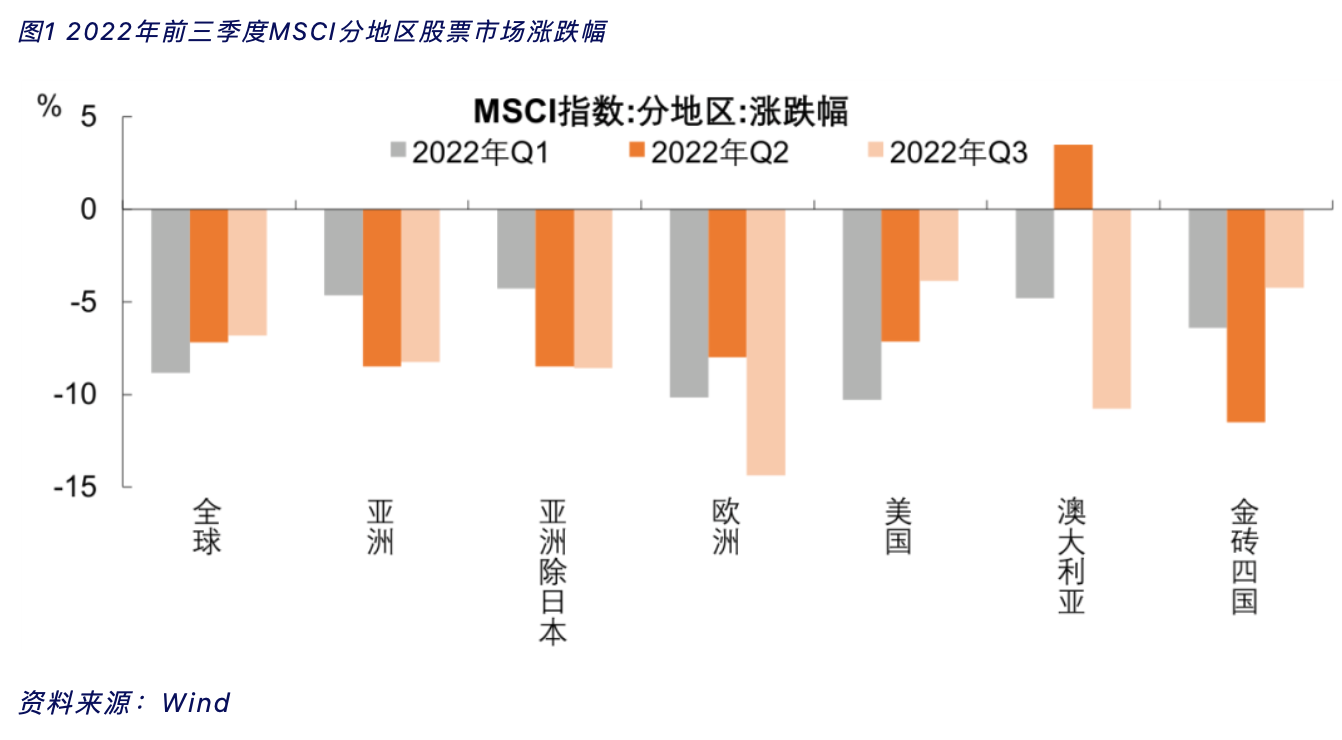

2022年以来,受到俄乌冲突推升通胀、疫情冲击供应链、主要发达国家货币政策转向的影响,全球股市剧烈动荡,亚洲股市连续三个季度下跌。

1)总体看,亚洲股市相对于全球股市表现偏弱,MSCI亚洲指数下跌29%,较MSCI全球、MSCI美国指数跌幅更深。

2)分区域看,代表性经济体以本币计价的股指表现分化较大。韩国、尼泊尔、越南及中国的A股、港股、台股前三季度调整幅度均超过20%,分别下跌了27.6%、26.6%、24.4%、23.0%、26.4%和26.3%。但是,印尼雅加达综合指数、老挝LSX指数、新加坡EDI海峡时报指数分别上涨37.2%、7.0%和0.7%。

3)风格方面,MSCI亚洲大盘风格跑输中小盘2.8个百分点,成长股表现跑输价值股10.1个百分点。无论以MSCI亚洲指数,还是以MSCI亚洲(除日本)指数比较,中小盘价值风格表现均强于指数整体。

展望2023年,亚洲股票市场有望完成筑底。外部货币金融环境趋于缓和,对亚洲股市的估值和风险偏好或有支撑。然而,基于全球经济衰退风险、亚洲经济体基本面的下行压力,市场总体的反弹空间和时间仍存不确定性。

不过,相对其他区域而言,亚洲股票市场的配置价值依然较高:一方面,亚洲股票中长期风险收益表现较好,具备较优的配置价值;另一方面,经过前期调整,当前亚洲股票市场整体估值水平较为合理,且以预期盈利增速衡量,亚洲股市相对全球其他区域具备相对的吸引力。

市场风格和占优板块或随股市及外部环境拐点的出现而切换。在美联储货币紧缩、美元指数拐点出现之前,股票市场依然“逆风”,高股息的红利板块、估值相对较低的中小盘价值板块有望持续占优。而随着全球经济下滑压力加大,海外紧货币节奏放缓,美元外流压力缓解,亚洲经济体的货币政策空间逐渐打开,成长板块有望受益于流动性好转率先开启反弹。

亚洲股市外部环境有望改善

2022年年初以来,俄乌冲突使得欧洲能源紧张局面更甚,欧美经济景气分化加剧。同时,全球通胀风险再度攀升,带动美联储加速紧货币,带动美债利率快速上升。二者叠加之下,美元指数较快上行,强势美元吸引国际资本回流美国,全球“美元荒”加剧。

美国财政部公布的国际资本流动报告(TIC)数据显示,2021年下半年至2022年上半年,美国月度国际资本累计流入1.36万亿美元,达1980年以来滚动12个月统计数据的高点。在此背景下,亚洲股票市场面临较大的资本外流压力,大幅下跌并跑输全球主要非美经济体。

亚洲股票市场所面临的外部压力在2023年内有望迎来拐点。历史上,在美联储加息周期开启前及加息初期,美元指数往往走强,因美元资产收益预期上升;但在加息中后期,美元指数震荡走弱,因对美国经济前景的担忧加剧。根据美联储9月议息会议的点阵图、CME期货隐含的利率预期,我们预计美联储加息节奏将于2023年放缓,本轮加息周期已接近尾声,且在全球经济衰退风险提升下,不排除美联储于2023年下半年降息的可能性。这或意味着美元指数将逐步见顶,亚洲股票市场面临的资本流出压力趋弱。

可以回顾下2000年以来美元指数与亚洲股票市场表现的关系。

一方面,美元指数走强时期,MSCI亚洲(除日本)指数往往趋于下跌,相对于全球非美经济体的超额收益也随之走弱。

典型时期有:1)2000年初至2001年6月,互联网泡沫破裂,美元指数自101.8升至119.5,同期MSCI亚洲(除日本)指数累计下跌41.5%,跌幅高于全球的24.2%及非美经济体的28.3%。

2)2008年3月至11月,国际金融危机冲击下,美元指数自71.8升至86.55,同期MSCI亚洲(除日本)指数累计下跌62.4%,跌幅高于全球的48.5%及非美经济体的54.3%。

另一方面,美元指数走弱时期,MSCI亚洲(除日本)指数往往表现偏强,相对于全球非美经济体的超额收益走高。

典型时期有:1)2002年初至2003年12月,美元指数下行周期开启,自120.2降至86.9,同期MSCI亚洲(除日本)指数累计上涨11.4%,涨幅高于全球的4.4%及非美经济体的10.1%。